Po ramesnio liepos mėnesio į rinkas sugrįžo didesni svyravimai | Luminor

Po ramesnio liepos mėnesio į rinkas sugrįžo didesni svyravimai

- Po sėkmingų derybų birželio pabaigoje prekybos konfliktas tarp JAV ir Kinijos rugpjūtį ir vėl sustiprėjo;

- Centriniai bankai apkarpė palūkanas, tačiau šis žingsnis jau buvo įskaičiuotas ir nesulaukė didelės investuotojų reakcijos;

- Kadangi pasaulinės ekonomikos augimas vis dar išlieka trapus, investuotojai yra linkę pasiimti pelnus ir taip didina svyravimus rinkose

- Kadangi obligacijų pajamingumas ir toliau krenta, akcijos vis dar išlieka santykinai patrauklesnės nei obligacijos.

Didžiąją liepos mėnesio dalį rinkose nieko reikšmingo neįvyko. Nepaisant naujienų apie sėkmingą Trumpo ir Xi pokalbį G20 viršūnių susitikimo metu, kai šalys sutarė atnaujinti derybas siekiant išspręsti prekybos konfliktą tarp JAV ir Kinijos, beveik visą liepos mėnesį rinkos aiškios krypties nedemonstravo. Investuotojai kantriai laukė, ką praneš ECB ir FED, kurie rengė susitikimus atitinkamai liepos 25 d. ir 31 d. Tačiau centriniai bankai vengė priimti ryžtingų sprendimų. Kita priežastis – istoriškai liepa yra vienas ramiausių mėnesių per visus metus, kadangi didžioji rinkos dalyvių dalis atostogauja. Tačiau jau liepos pabaigoje svyravimai vėl sugrįžto į rinkas.

Pagrindinė priežastis yra ta, kad taip pat kaip ir gegužės pradžioje, nepaisant visų ankstesnių patikinimų, kad derybose dėl prekybos daroma pažanga, ir didesnių vilčių, kad JAV ir Kinija galiausiai ras būdą susitarti tarpusavyje, rugpjūčio pradžioje Trumpas Twitter paskyroje paskelbė, kad nuo rugsėjo 1-osios dar 300 milijardų JAV dolerių vertės prekėms iš Kinijos bus pradėtas taikyti 10 % muitas. Tai buvo netikėtas žingsnis, privertęs investuotojus sunerimti ir rodo, kad rugpjūtis finansų rinkose gali tapti nuostolingas (kol kas taip ir yra). Kita priežastis, dėl kurios investuotojai gali pageidauti kaip tik dabar užfiksuoti pelną, yra ta, kad nepaisant naujienų, susijusių su prekybos karu, rinkoje tėra likę keli veiksniai, kurie galėtų toliau kelti akcijų kainas per kelis ateinančius mėnesius.

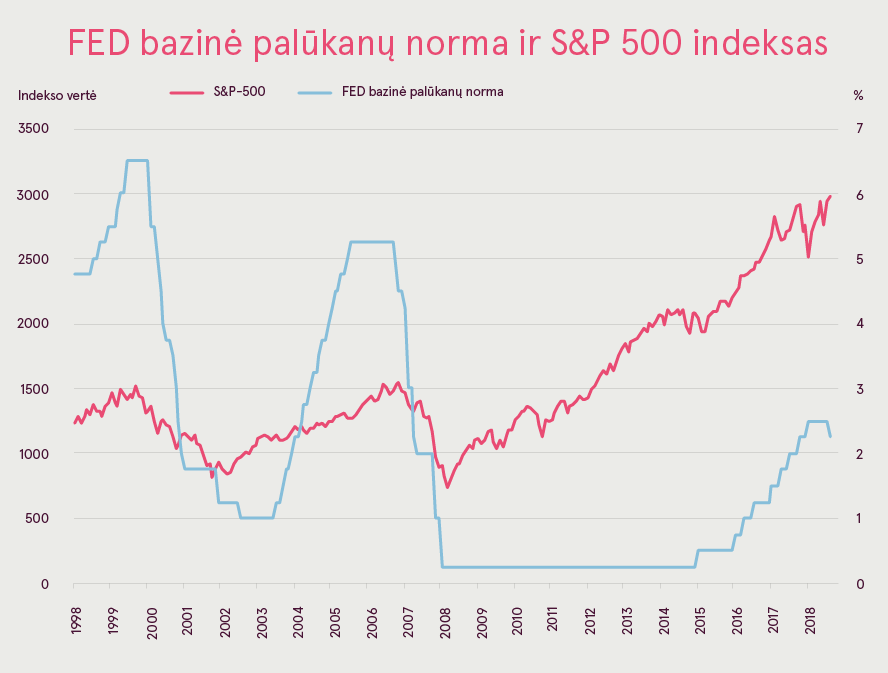

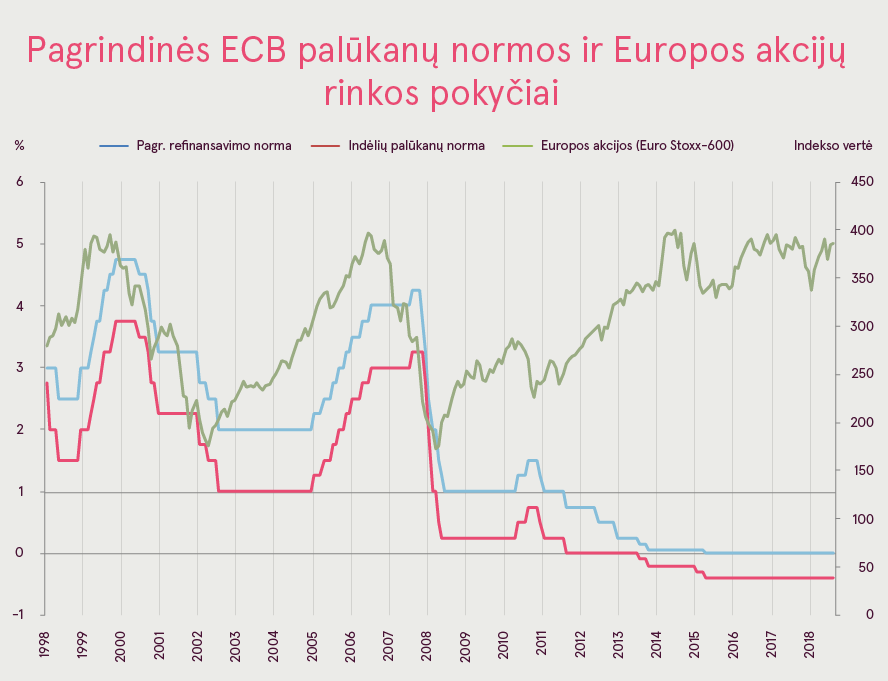

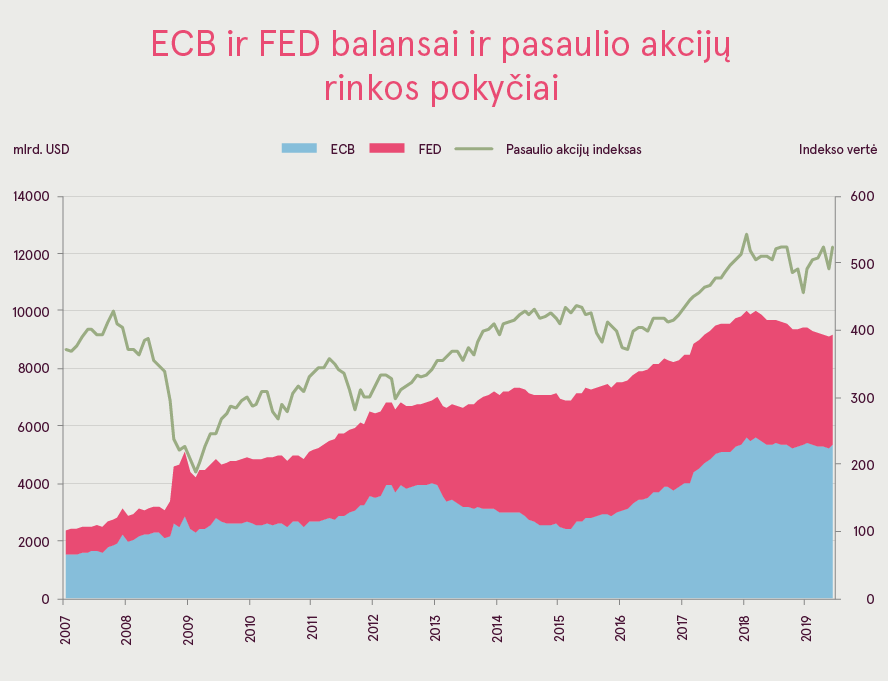

Pirmiausia aptarkime centrinius bankus, kadangi jų pareiškimai ir veiksmai yra pati pagrindinė priežastis, kodėl rezultatai šiais metais buvo tokie įspūdingi. Per liepos mėnesio posėdžius tiek ECB, tiek FED paskelbė tai, ko investuotojai iš jų tikėjosi. ECB prezidentas Mario Draghi pareiškė, kad dėl sunkėjančios ekonominės padėties galimai bus imtasi reikšmingo ekonomikos skatinimo. Tai reiškia, kad rugsėjo mėnesį pirmą kartą per visą istoriją euro zonoje pagrindinė refinansavimo palūkanų norma greičiausiai taps neigiama, o indėlių palūkanų norma taip pat bus sumažinta, be to, vyriausybės ir įmonių obligacijų supirkimo programa gali būti atnaujinta. Tuo pat metu FED ėmėsi realių veiksmų. Centrinis bankas pirmą kartą nuo 2008 m. sumažino palūkanų normą, ir nusprendė stabdyti kiekybinį pinigų politikos griežtinimą jau rugpjūtį, dviem mėnesiais anksčiau, nei numatyta ankstesniame plane. Kiekybinio pinigų politikos griežtinimo pabaiga reiškia, kad pinigai, kuriuos centrinis bankas gauna kai obligacijos būna išperkamos, vėl bus investuoti į rinką, o nepašalinti iš finansų sistemos, kaip tai buvo daroma nuo 2017 m.

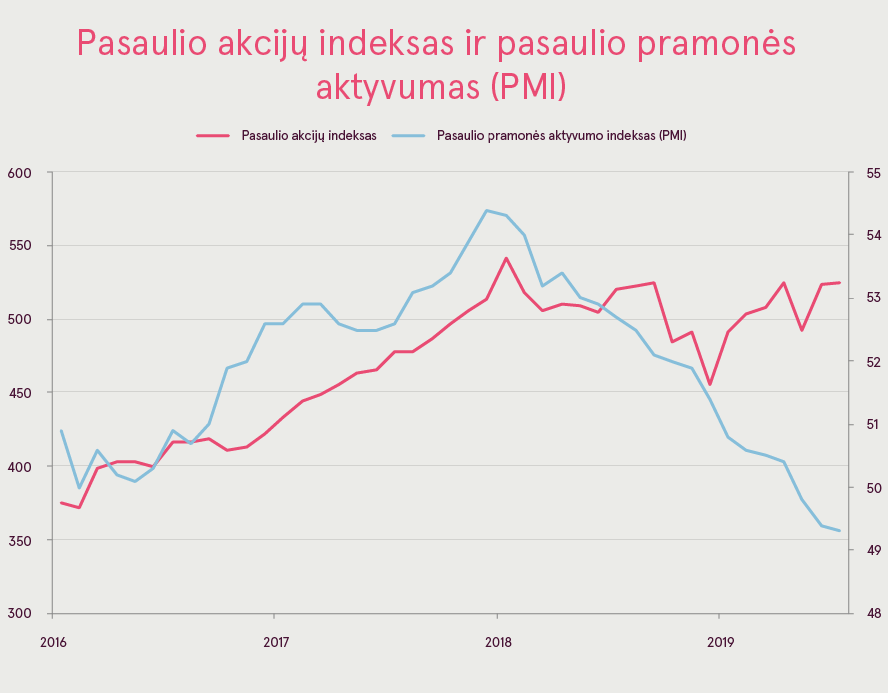

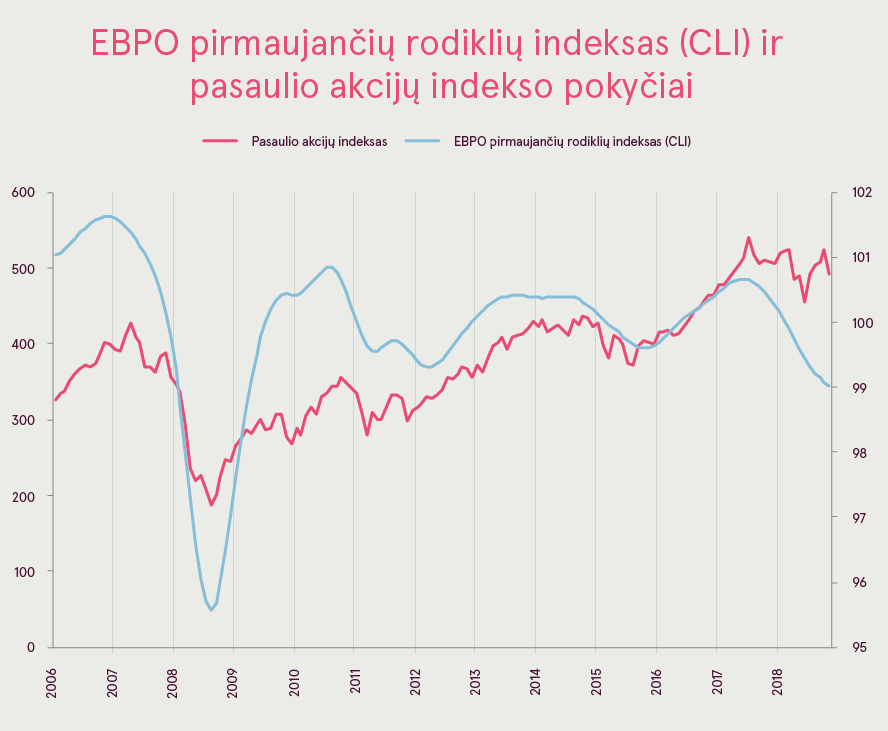

Deja, tokios optimistinės naujienos iš centrinių bankų yra didžiąja dalimi įskaičiuotos, todėl centrinių bankų vadovų pareiškimai turėtų būti net agresyvesni, norint, kad akcijų kainos pakiltų. Kita vertus, pasaulio ekonomika galiausiai turi pradėti augti sparčiau, bet, deja, kiekvieną mėnesį esame priversti pripažinti, kad tokio augimo nesimato. Makroekonominiai rodikliai visame pasaulyje toliau prastėja, nepaisant kelių pakilimų kai kuriuose regionuose. Ir vėl turime pasikartoti ir sakyti, kad šiuo metu rizika išlieka gana didelė ir investuojant reikia didesnio atsargumo, ypač po to, kai buvo patvirtinta, jog prekybos karas greičiausiai vis dar tęsis ir ateinančiais mėnesiais toliau darys neigiamą įtaką pasaulinės ekonomikos augimui.

Be to, realiai pradedame stebėti tokį patį dėsningumą, kuris vyravo rinkose pernai. JAV įmonių rezultatai lenkia visų kitų didžiųjų regionų įmonių pasiekimus. Esminė priežastis yra ta, kad nors makroekonominiai rodikliai tiek Europoje, tiek Azijoje ir besivystančiose rinkose siunčia tiesioginę žinutę, kad ekonomikų apsukos lėtėja ir kyla recesijos rizika, JAV duomenys ir toliau išlieka gana stabilūs (nors egzistuoja silpnumo ženklų, tačiau neigiamo BVP augimo grėsmė kol kas nėra tokia didelė). Dažniausiai po to, kai regioninėse vertybinių popierių biržose rezultatai pradeda skirtis, pradedama prognozuoti, kad laukia prastesni laikai, pavyzdžiui, kaip tai įvyko 2018 m.

Kita priežastis, kodėl JAV akcijų kainos užaugo daugiau, yra susijusi su įmonių rezultatais. JAV įmonių, kurių rezultatai 2019 m. antrąjį ketvirtį viršijo analitikų prognozes, skaičius buvo didesnis JAV nei kitur. Jei kitose šalyse prognozes viršijo apie 50% įmonių, tai JAV šis rodiklis siekė beveik 75%. Be to, JAV yra iš esmės vienintelis regionas, kuriame įmonės vis dar sugeba demonstruoti vidutiniškai teigiamą pelno augimą. Taip, tai nėra įspūdingas augimas, kuris apytiksliai prilygsta 2%, bet bent jau tai nėra neigiamas skaičius, kaip matome kituose regionuose.

Žvilgsnis į priekį

Atsižvelgiant į neaiškumą, kurį nulemia neišspręstas prekybos karas ir lėtėjanti pasaulio ekonomika, pasaulinės finansų rinkos susidurs su reikšminga rizika artimoje ateityje. Todėl investuotojai turi būti pasirengę didesniems svyravimams. Rinkos audringai reaguoja į kiekvieną informaciją prekybos klausimais ir kiekviena nauja prezidento D. Trumpo žinutė Twitter paskyroje gali nulemti akcijų kainų kryptį rinkose.

| Prognozuojamo pelno vienai akcijai santykis (angl. forward P/E)* | |

| Šiuo metu | |

| Išsivysčiusių šalių rinkos (išsk. JAV) | 13,0 |

| Pasaulio akcijų indeksas | 14,7 |

| Europa | 12,6 |

| Besivystančių šalių rinkos | 11,5 |

| JAV | 16,8 |

| *Rodiklis apskaičiuojamas akcijos rinkos kainą dalijant iš prognozuojamo 12 mėn. pelno | |

| Šaltinis: Yardeni Research, Inc. | |

Kita vertus, žvelgiant į santykinius įmonių rodiklius, tik JAV akcijos yra solidžiai įvertintos, o bendra pasaulio akcijų rinka yra tik šiek tiek brangiau įvertinta nei istorinis vidurkis, remiantis prognozuojamu kainos ir pelno vienai akcijai santykiu (forward P/E). Be to, palyginus su istoriniu vidurkiu, besivystančių rinkų vertybiniai popieriai vis dar yra gana pigūs. Be to, dėl tokio žemo obligacijų pajamingumo, akcijos ir toliau išlieka patrauklesnės nei obligacijos. Tačiau forward PE rodiklis pagrįstas būsimų pelnų prognozėmis – analitikai tikisi, kad iki šių metų pabaigos pelno augimo tempas atsigaus. Tokie skaičiavimai grindžiami prielaida, kad pasaulinė ekonomika iki metų pabaigos pradės sparčiau augti. Taigi, išlieka rizika, kad pelnų prognozes reikės sumažinti jei ekonomika ir toliau lėtės.

Apibendrinant, skatinantys ekonomikas centriniai bankai ir žemos palūkanų normos ilgalaikėje perspektyvoje turėtų prisidėti prie pelnų ir akcijų kainų augimo. Tačiau trumpalaikėje perspektyvoje rizika gali sąlygoti reikšmingus vertybinių popierių kainų svyravimus, taigi investuotojai turėtų būti tam pasirengę.

| Rinka | Liepa | Pokytis nuo metų pradžios, 2019 | ||

| EUR | USD | EUR | USD | |

| Pasaulio akcijos (MSCI ACWI TR Net) |

2,4% | 0,3% | 20,0% | 16,6% |

| Šiaurės Amerikos akcijos (MSCI NA TR Net) |

3,5% | 1,4% | 23,7% | 20,2% |

| Europos akcijos (MSCI Europe TR Net) |

0,3% | -1,7% | 16,6% | 13,3% |

| Ramiojo vandenyno regiono išsyvysčiusių valstybių akcijos (MSCI Pacific TR Net) |

1,9% | -0,2% | 14,2% | 11,0% |

| Pasaulio besivysntačių valstybių akcijos (MSCI EM TR Net) |

0,8% | -1,2% | 12,4% | 9,2% |

| Vyriausybių vertybiniai popieriai (Bloomberg Barclays - Euro govt TR / US treasuries TR) |

1,7% | -0,1% | 7,8% | 5,1% |

| Investicinio reitingo vertybiniai popieriai (Bloomberg Barclays - EUR Aggr Corp TR / US corp TR) |

1,4% | 0,6% | 6,9% | 10,5% |

| Pasaulio aukšto pajamingumo vertybiniai popieriai, apdraustas nuo valiutos rizikos (Bloomberg Barclays - Global HY TR index) |

0,6% | 0,9% | 8,8% | 10,8% |

| Besivystančių rinkų vertybiniai popieriai, apdraustas nuo valiutos rizikos (Bloomberg Barclays - EM hard currency Aggr TR hedged) |

0,8% | 1,1% | 8,3% | 10,3% |

| Nafta (WTI) |

58,6 | 0,1% | 22,4% | |

| Auksas | 1413,9 | 0,3% | 10,2% | |

| EUR/USD | 1,1373 | EUR: -2.6% | EUR: -3.4% | |