Lietuvos ekonomika. Kliūčių ruožas prieš akis: metas treniruoti silpnąsias grandis | Luminor

Lietuvos ekonomika. Kliūčių ruožas prieš akis: metas treniruoti silpnąsias grandis

Lietuva sėkmingos ekonominės plėtros formulės nekeičia. BVP ir toliau augina visi kertiniai kintamieji: tiek besitęsiantis namų ūkių vartojimas, tiek įsibėgėjusios investicijos, tiek kylantis eksportas. Metinė BVP plėtra pirmąjį šių metų pusmetį siekė 3,7 proc. ir buvo kone identiška puikiam 2017 metų rezultatui (3,8 proc.). Vis tik ekonomikos augimas šių metų antrojoje pusėje bus kuklesnis. Tai lems prastesnis nei pernai žemės ūkio derlius (trečiąjį ketvirtį šis sektorius ypač reikšmingas) ir vangesnės eksporto apsukos. Tačiau solidžia ūkio augimo paspirtimi ir toliau išliks vidaus rinka mintančios veiklos.

Vis tik 2019-2020 m., Lietuvos ekonominė raida palaipsniui lėtės ir, mūsų prognozėmis, sudarys atitinkamai 3,3 proc. ir 2,5 proc. Vidaus paklausa išliks dinamiška: namų ūkių vartojimo apetitą palaikys sparčiai kylanti gyventojų perkamoji galia ir realių pajamų augimas. Po pernykščio šoko infliacija turėtų nusistovėti sveikame 2,5 proc. lygyje, tuo tarpu darbo užmokesčio augimo rekordai, tikėtina, šiais metais nesibaigs ir bus kitąmet gali net būti pagerinti. Investicijos Lietuvos ūkio plėtrai ir toliau išliks itin reikšmingos. Vis dar nemenką produktyviųjų investicijų poreikį rodo rekordiškai aukštas kapitalo pajėgumų panaudojimo lygis ir darbo jėgos trūkumas. Tuo tarpu nekilnojamojo turto investicijos bus kuklesnės. Tiesa, kol kas puikią formą demonstruoją eksportuotojai ir toliau su nerimu stebės D. Trumpo prekybos karų raidą. Jie galėtų atsikvėpti lengviau tik tuomet, jei Europai pavyktų nepapulti į kryžminę ugnį.

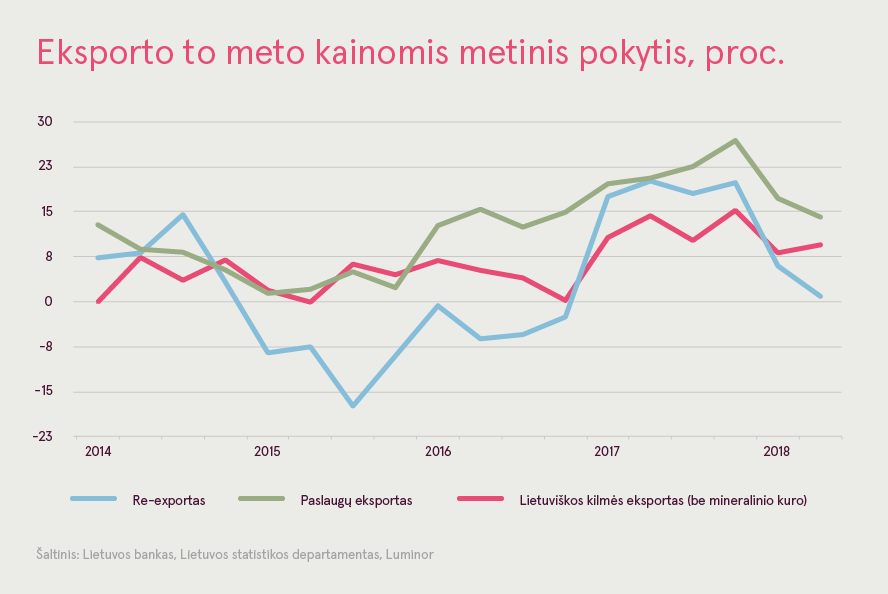

Nepaisant iššūkių, eksportuotojai nelėtina apsukų

Tiesa, išaugęs išorinės aplinkos neapibrėžtumas kelia nerimą dėl eksporto augimo tvarumo. JAV prezidento D. Trumpo protekcionistinė retorika vis dažniau virsta į Kiniją ir kitas tarptautinės prekybos žaidėjas nukreiptais veiksmais. Prekybos karas įvedė naujų sunkiai prognozuojamų kintamųjų, kurie gali iš esmės sujaukti pasaulio ekonominę konjunktūrą bei sudrebinti didžiųjų centrinių bankų beprecedentėmis priemonėmis taip kruopščiai ręstą ekonomikos pasitikėjimo pamatą pasaulinio ūkio atsigavimui. Šios tendencijos jau neigiamai veikia Europos Sąjungos – Lietuvos kertinės rinkos – eksportuojančio sektoriaus verslo lūkesčius.

Visgi, Lietuvos eksportuotojai bent jau kol kas išaugusio neapibrėžtumo virusui išlieka atsparūs. Apdirbamosios gamybos produkcijos augimo tempai rodo, kad užsakymų mūsų gamintojams kol kas netrūksta, o aukščiausias per pastaruosius septynetą metų Lietuvos pramonės pasitikėjimo rodiklis sufleruoja, kad tokia tendencija turėtų išsilaikyti ir netolimoje ateityje. Paradoksalu, tačiau įsibėgėjantis pasaulinis prekybos karas gali būti ir naudingas Lietuvai. Lietuva, esanti Europos sąjungos, euro zonos, NATO ir EBPO nare, reikšmingai priartėjo prie pažangiųjų Vakarų valstybių pagal makroekonominės, verslo bei teisinės aplinkos stabilumą bei infrastruktūros kokybę, tačiau gali pasiūlyti gerokai pigesnę darbo jėgą. Tai tampa dideliu konkurenciniu pranašumu prieš pirmose prekybos karo fronto linijos eilėse esančias besivystančias rinkas, tokias kaip Kinija, Turkija, Rusija ar Meksika. Šios tendencijos stebimos ir kitose Centrinės ir Rytų Europos šalyse. kurios artimiausius metus išliks vienos sparčiausiai augančių pasaulyje.

Investicijos išliks svarbia ekonominės plėtros ašimi

Šie veiksniai leidžia manyti, kad neturėtų keistis ambicijos ir investicijų srityje. Bendras išlaidų pagrindinio kapitalo formavimui rodiklis pastaruosius porą ketvirčių augo daugiau nei 9 proc. per metus, nemenka paspirtimi šių metų pirmoje pusėje šiam augimui suteikė itin sparčiai kilusios statybų apimtys, ypač infrastruktūros ir inžinerinių projektų srityse. Tiek privačias, tiek viešąsias materialines investicijas toliau augins įsibėgėjusi ES struktūrinė parama. Vertinant produktyviųjų investicijų į technologinį atsinaujinimą tendencijas, taipogi situacija šiemet neturėtų stipriai suprastėti. Kol ECB nepakeitė savo pinigų politikos kurso ir pinigų rinkos aplinkybės išlieka palankios, verslas neturėtų keisti savo investicinės elgsenos. Gamybinių pajėgumų atnaujinimas – kone vienintelis kelias mažinti priklausomybę nuo brangstančios darbo jėgos. Sezoniškai išlygintas nedarbo lygis Lietuvoje jau kurį laiką balansuoja ties 6,5 proc. riba, o tai rodo, kad laisvų atsargų nėra ir bedarbių gretose rikiuojasi tik tie, kurie keičia darbą, arba kurių kvalifikacija darbo rinkai nebeįdomi. Kad darbuotojų trūksta, iliustruoja visose ekonominėse veiklose kylantys atlyginimai. Kvalifikuotos darbo jėgos trūkumas ir sparčiausiai nuo prieškrizinių laikų kylantis darbo užmokestis vis dar kelia ne vienam vadovui nuolatinį galvos skausmą ir verčia efektyvinti gamybos procesus.

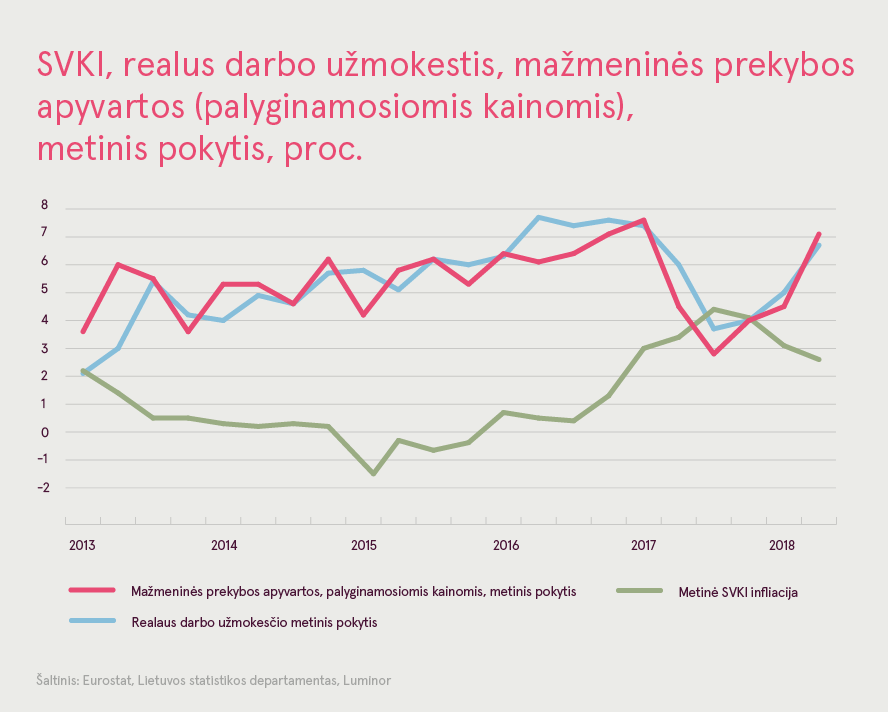

Namų ūkių vartojimo apetitas kyla

Vidaus vartojimo pulsas ir toliau išlieka itin aukštas. Antrąjį ketvirtį mažmeninės prekybos apyvartų, realia apimtimi, augimas dar paspartėjo – jos per metus kilo daugiau nei 7 proc. Apie gerą vartotojų apetitą byloja ir Europos Komisijos vartotojų lūkesčių rodikliai, šį pavasarį fiksavę aukščiausią lygį nuo 2007 metų. Aplinkybės vartojimo kilimui išlieka palankios: šiek tiek prislopęs infliacijos spaudimas, iš įtampos net dūzgianti darbo rinka, kylantys atlyginimai ir didėjanti gyventojų perkamoji galia, palankios kredito rinkos aplinkybės leidžia gyventojams mėgautis ekonomikos pakilimo ciklo fazės subrandintais vaisiais. Ir šios sąlygos ilgainiui neturėtų keistis. Įmonėms raškant solidžius pelnus, investuojant į plėtrą ir didinant, ar optimizuojant pajėgumus, kvalifikuotų darbuotojų trūkumas ryškus kaip niekad, tai vers darbdavius ir toliau žadėti patrauklų darbo užmokestį. Be to, rinkiminiai metai, minimalios mėnesinės algos numatomas padidinimas bei valdančiųjų ambicijos leidžia tikėtis darbo užmokesčio didėjimo ir viešajame sektoriuje. Tai daugeliui vidaus rinka mintančių veiklų ir toliau žada šiuo metu stebimo pakilimo tąsą.

Lietuvai pagaliau pavyko pakeisti gyventojų migracijos kryptį

Stipriai pasitaisius ekonominei aplinkai Lietuvoje šiemet įvyko lūžis migracijos statistikoje. Jau trejetą mėnesių iš eilės Statistikos departamentas fiksuoja teigiamą migracijos saldo – tai reiškia, kad į Lietuvą atvyksta daugiau žmonių nei išvyksta. Šiuos pokyčius iš dalies galėjo įtakoti ir dėl lėtesnių nekilnojamojo turto rinkos apsukų susitraukusios uždarbio galimybės Šiaurės šalyse bei su Brexit susijęs neapibrėžtumas. Jungtinė Karalystė – tai viena kertinių emigrantų iš Lietuvos krypčių, tačiau šiai šaliai nusprendus išstoti iš Europos Sąjungos atsirado daug neaiškumų, tad tai galėjo dalį potencialių emigrantų atgrasyti nuo sprendimo išvykti, ar bent jau privertė jį atidėti. Jei teigiamas išorinės migracijos saldo taptų ilgalaike tendencija, tai būtų tiek ekonominė, tiek psichologinė Lietuvos pergalė. Tai būtų vienas pirmų įrodymų, kad tampame traukos centru, padėtų išspręsti rimtą darbo jėgos trūkumo problemą ir atvertų naujas ekonominės plėtros galimybes bei padėtų visuomenei išsigydyti įsisenėjusį nepilnavertiškumo ar antrarūšiškumo kompleksą.

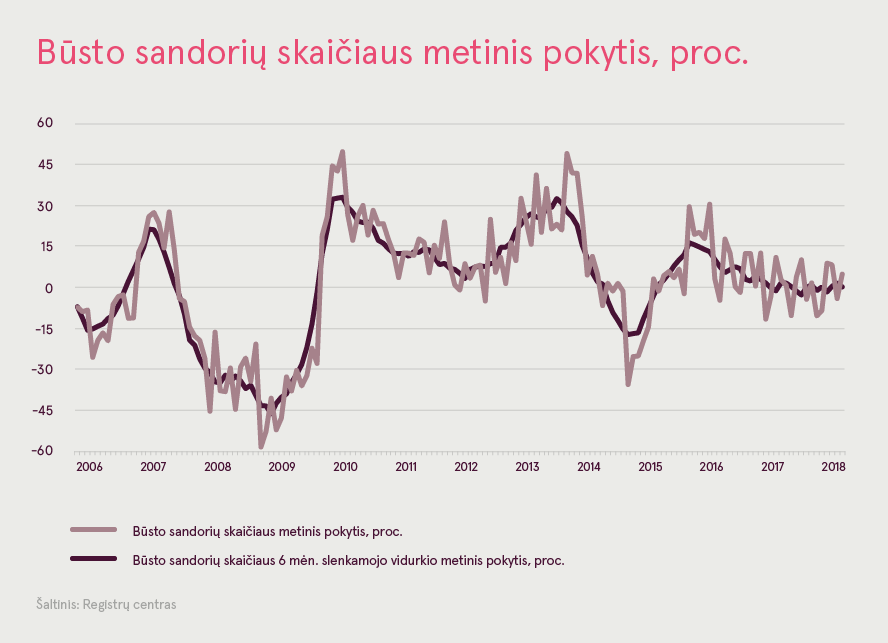

Tiesa, kiek kitokiomis nuotaikomis gyvena nekilnojamojo turto rinka. Rinkos augimas išsikvėpė, aktyvumas stabilizavosi 2016-2017 lygyje: per septynis šių metų mėnesius sudarytų būsto sandorių skaičius buvo toks pats, kaip per analogišką laikotarpį prieš metus. Šias tendencijas grindžia ir nusistovėjusios (kai kuriuose segmentuose net šiek tiek krintančios) nekilnojamojo turto kainos. Jei būsto rinkos aktyvumas ir kainos imtų reikšmingai trauktis, tai neigiamai paveiktų klestinčius statybų ir su būsto įranga susijusius vidaus vartojimo sektorius. Visgi esant sveikai ekonominei ir tebesitęsiant žemų palūkanų normų aplinkai, mūsų pagrindinis scenarijus išlieka stabilizacija, o ne staigi korekcija. Kad būstas vis dar paklausus rodo ir nemažėjantys būsto paskolų portfelio plėtros rodikliai. Nuo 2017 m. vidurio bankų išduotų būsto paskolų apimtis nepaliauja augti daugiau nei 8 proc. per metus. Be to, sparčiai kylant atlyginimams ir didėjant gyventojų perkamajai galiai būsto įperkamumo rodikliai tiek Vilniuje, tiek ir visoje Lietuvoje išlieka istoriškai geros būklės.

Infliacijos spaudimas laikinai atslūgo

Metinė infliacija liepą Lietuvoje siekė 2,3 proc. – daug kukliau, nei prieš pusmetį. Europos Sąjungos šalių kontekste pagal šį rodiklį Lietuva jau kurį laiką yra užleidusi lyderių gretas Rumunijai, Bulgarijai, Vengrijai, Estijai. O liepos mėnesį ES rikiuotėje nukritome dar žemiau ir tik 0,1 proc. punkto viršijome ES vidurkį (2,2 proc.). Vis tik ateityje infliacijos spaudimui neleis išsikvėpti importuojami veiksniai. Kaitroms nualinus pasaulinio javų derlių prognozuojamas maisto žaliavų kainų kilimas, nerimo kelia ir naftos rinkos nestabilumas. Šios žaliavos kainos kilo dėl naftą eksportuojančių šalių nuosprendžio riboti jos pasiūlą, naftos eksporto iš Venesuelos sutrikimų, geopolitinių neramumų, D. Trumpo sprendimo pasitraukti iš Irano branduolinio susitarimo ir sankcijų šiai šaliai atnaujinimo.

Rinkimų išvakarėse išaugs prociklinės fiskalinės elgsenos grėsmė

Analizuojant viešuosius finansus, Lietuvoje šiemet buvo tęsiama viešojo sektoriaus reforma, ilgai laukus reformuota ir mokesčių sistema. Siekiant pagerinti šalies investicinę aplinką ir sumažinti su darbo santykiais susijusią mokesčių naštą, nutarta praplėsti NPD taikymo ribas, apjungti darbuotojo ir darbdavio socialinio draudimo įmokas. Dėl to GPM ir socialinio draudimo įmokų tarifai nuo šiol sudarys 20 proc. ir 19,5 proc. Nuspręsta įvesti Sodros lubas. Jos iš pradžių sieks 120 VDU per metus, bet palaipsniui žemės. Pajamoms nuo Sodros „lubų“ bus taikomas progresinis 27 proc. GPM tarifas. Dėl šių žingsnių darbo mokesčių realusis efektyvus tarifas ilgainiui bus žemiausias Baltijos šalyse. Tokiems struktūriniams pokyčiams dabar tinkamas metas: solidus ekonomikos augimas ir nykstantis šešėlis garantuoja biudžeto pajamų kilimą, tad reikšmingų nukrypimų nuo fiskalinės drausmės tikslų būti neturėtų. Vis tik didesnę nei mokesčių reforma grėsmę viešųjų finansų tvarumui kelia kitąmet Lietuvoje vyksiantis rinkimų maratonas. Siekdami stiprinti savo priešrinkiminį politinį kapitalą, politikai vis dažniau stebina viešąją erdvią populistinėmis iniciatyvomis. Tačiau ekonomikos pakilimo fazėje prociklinė fiskalinė elgsena nėra tinkama. Dabar, priešingai, būtina kaupti finansinius rezervus ir ruoštis galimam sunkmečiui ateityje.

Šaltinis: Eurostat, Luminor

Žygimantas Mauricas

Vyriausiasis ekonomistas

Indrė Genytė-Pikčienė

Vyriausioji analitikė

Skaitykite daugiau:

Tvarkyk savo finansus lengvai su Luminor!