Ekonomikos apžvalga. 2019 gegužė | Luminor

Ekonomikos apžvalga. 2019 gegužė

- Pasaulio akcijų rinka pasiekė naujas visų laikų aukštumas

- Gegužės pradžioje baigėsi 97 dienas trukęs pasaulio akcijų indekso augimo laikotarpis be 3% korekcijos

- JAV ir Kinijai įvedus naujus tarifus paaštrėjo prekybos karas

- Nepaisant nedidelio atšokimo, pasauliniai ekonominiai rodikliai vis dar rodo globalų aktyvumo lėtėjimą

- Pirmojo ketvirčio įmonių rezultatai buvo geresni nei tikėtasi – 58,3 % įmonių visame pasaulyje pranešė geresnius nei tikėtasi pelnus

Akcijų rinkos kilo ketvirtą mėnesį iš eilės

Dėl nežymiai gerėjusių ekonominių rodiklių ir geresnio nei tikėtasi įmonių rezultatų skelbimo sezono, pasaulio akcijų indeksas kilo ketvirtą mėnesį iš eilės. Balandį visų pagrindinių akcijų biržų indeksai užbaigė teigiamoje teritorijoje, tuo tarpu JAV akcijų kainos augo sparčiausiai – šoktelėjo beveik 4% ir pasiekė naujas rekordines aukštumas. Visa tai lėmė, kad pasaulio akcijų indeksas „MSCI All Country World“ pakilo iki naujų visų laikų aukštumų – indekso augimas nuo metų pradžios siekė 17,5%. Lotynų Amerikos akcijos ir vėl atsilieka – balandį išaugo tik 0,3%.

Akcijų indeksų pokyčiai

| 1m | Laikotarpis nuo 2019 m. pradžios | Nuotolis nuo visų laikų didžiausios vertės | |

|---|---|---|---|

| Išsivysčiusios rinkos, išskyrus JAV (EUR) | 2,6% | 14,0% | 6,4% |

| Pasaulinis akcijų indeksas (EUR) | 3,4% | 17,5% | 0,0% |

| Europa (EUR) | 3,2% | 15,6% | 6,2% |

| Besiformuojančios rinkos (EUR) | 2,2% | 14,0% | 4,4% |

| S&P 500 (USD) | 3,9% | 17,5% | 0,0% |

* – pagrįsta mėnesiniais duomenimis

Šaltiniai: MSCI, finance.yahoo.com

Vėl eskaluojamas prekybos karas

Gegužės pradžioje akcijų indeksai ir toliau augo – net 97 prekybos dienas iš eilės kilo be 3% korekcijos. Tai buvo antras ilgiausias toks laikotarpis dabartinės bulių rinkos metu.

Tačiau viskas pasikeitė antrąją kovo mėn. savaitę, kai Trumpas, prieš Kinijos delegacijai atvykstant į JAV derėtis dėl prekybos, pagrasino nuo 10% iki 25% pakelti importo muitus kiniškai produkcijai, kurios vertė siekia 200 mlrd. USD. Šis grasinimas lėmė akcijų kainų smukimą ir parodė, kad investuotojai tikėjosi teigiamo proveržio derybose.

Vėliau žiniasklaidoje pasirodė informacija, kad JAV derybininkus papiktino Kinijos atstovai, kurie pakeitė svarbias anksčiau jau suderėtas susitarimo dalis, o Trumpo grasinimas buvo naudojamas, kaip įrankis daryti spaudimą Kinijos delegacijai. Visa tai lėmė, kad susitarimas nebuvo pasiektas. Šalys susitarė toliau tęsti derybas, tačiau nebuvo nustatytas joks konkretus kito susitikimo laikas. Dėl to JAV padidino muitus 200 mlrd. USD vertės kiniškai produkcijai, o Kinija į tai atsakė pritaikydama tarifus JAV produkcijai už 60 mlrd. USD, kurie įsigaliojo birželio 1 d.

Be to, Trumpas pagrasino įvesti muitus likusiam maždaug 300 mlrd. USD vertės importui iš Kinijos. Toks JAV žingsnis paskatins Kiniją imtis dar didesnių atsakomųjų veiksmų ir dar labiau apsunkins tolesnes derybas. Kadangi JAV reikalauja pakeisti Kinijos įstatymus, kad būtų pilnai įgyvendintas prekybos susitarimas, Kinija priešinsis tokiems veiksmams, kad nebūtų sudarytas įspūdis, jog Kinijai galima pagrasinti ir taip ją priversti nusileisti.

Dėl to manoma, jog iki antrosios metų pusės taip ir nebus pasiektas susitarimas. Kinija gali manyti, kad Trumpui didesnį spaudimą gali daryti pats laikas, kadangi artėja rinkimai, kurie vyks jau kitais metais. Tuo tarpu Trumpas mano, kad ekonominis poveikis Kinijai bus gerokai didesnis ir dėl to šalis bus linkusi pasiekti susitarimą kuo greičiau.

Tarifų ekonominis poveikis abiem šalims bus gana reikšmingas. Be to, gali būti ir taip, kad Trumpo administracija nepakankamai įvertino galimą muitų poveikį JAV ekonomikai. Visų pirma, Kinijos atsakas lėmė JAV eksportuojamos produkcijos kainos augimą, todėl mažėja pardavimai, o žmonės praranda darbus į eksportą orientuotose pramonės šakose. Antra, importui taikomi muitai lemia prekių kainų augimą, todėl mažėja vartotojų perkamoji galia ir auga infliacija. Tokie pokyčiai gali lemti infliacijos šoktelėjimą, kuris galėtų paskatinti bazinės palūkanos normos kėlimą, nepaisant to, kad ekonomikos augimas lėtėja. Naujausios „Tax Foundation“ prognozės rodo, kad visi šiuo metu įvesti ir grasinami įvesti muitai gali sumažinti JAV BVP 0,75% bei neigiamai paveikti atlyginimus ir lemti daugiau nei pusės milijono darbo vietų skaičiaus sumažėjimą.

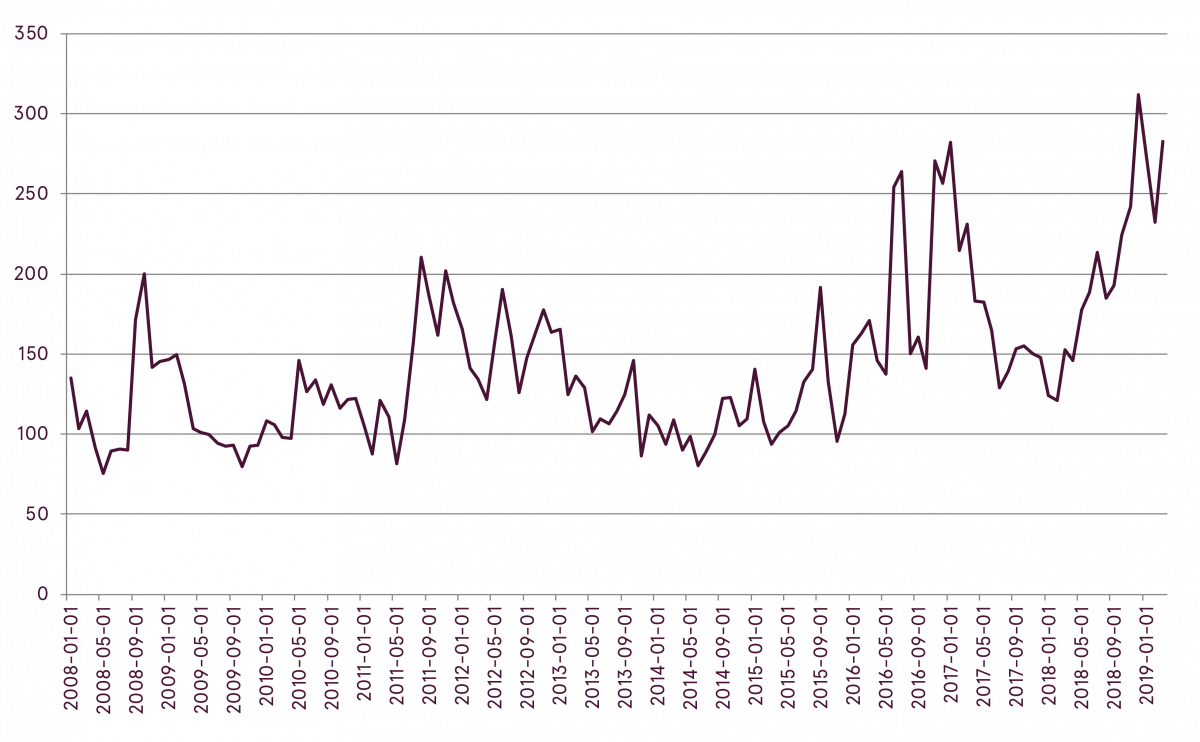

Pasaulinės ekonomikos politikos neapibrėžtumo rodiklis

Šaltinis: policyuncertainty.com

Nors poveikis ekonomikai pasireikš per tam tikrą laiką, tačiau derybų pažangos trūkumas ir neužtikrintumas gali paveikti investuotojų nuotaikas. Tai gali lemti didesnius svyravimus finansinių rinkose, kadangi investuotojai gali pernelyg aštriai sureaguoti į bet kokią naują informaciją dėl prekybos karo eigos.

Nepaisant nedidelio pagerėjimo, ekonominiai rodikliai vis dar rodo lėtėjimą

Investuotojus teigiamai nustebino nedidelis Kinijos pirmaujančių ekonominių rodiklių (angl. leading indicators) pagerėjimas. Tiek paslaugų, tiek gamybos pramonės pirkimų vadybininkų indeksai (angl. PMI) išaugo, palyginti su praėjusiu ketvirčiu. Dar svarbiau yra tai, kad gamybos pramonės pirkimų vadybininkų indeksas pakilo virš 50 punktų ribos, kuri parodo pramonės plėtrą ir leidžia tikėtis ekonomikos augimo ateityje.

Pirmaujantys ekonominiai rodikliai

| Vertė | Pokytis per 1 mėnesį | Pokytis per 1 metus | |

|---|---|---|---|

| Pasaulinis gamybos PMI | 50,3 | -0,1 | -3,0 |

| Pasaulinis paslaugų PMI | 52,7 | -0,9 | -1,1 |

| Pasaulinis sudėtinis PMI | 52,1 | -0,6 | -1,7 |

| OECD sudėtinis ateities tendencijos rodiklis | 99,3 | 0 | -1,0 |

Šaltiniai: Bloomberg, OECD.org

Šie rodikliai paskatino investuotojų lūkesčius, kad ekonominė padėtis netrukus gerės visame pasaulyje. Tačiau atrodo, kad tam prireiks daugiau laiko, kadangi pirmaujantys pasaulio ekonomikos rodikliai toliau rodo apie gresiantį ekonominio aktyvumo lėtėjimą. Tuo pačiu metu JAV ekonomika ir toliau išliko tvari – balandžio mėnesį buvo sukurta daugiau darbo vietų nei tikėtasi, o nedarbo lygis pasiekė 50 metų žemumas.

Vyraujančios infliacijos prognozės lemia lūkesčius, kad kainų augimas išliks nedidelis. Todėl ECB ir Federalinis rezervų bankas nekeičia vykdomos monetarinės politikos. Rinkos šiuo metu įskaičiuoja 75% tikimybę, kad iki metų pabaigos Federalinis rezervų bankas sumažins bazinę palūkanų normą.

Tuo tarpu nesitikima, kad ECB artimiausiu metu keistų palūkanų normą.

Įmonių rezultatų skelbimo sezonas buvo geresnis nei tikėtasi

Paskelbti įmonių ketvirtiniai rezultatai džiugino investuotojus ir sumažino vyravusią pelnų mažėjimo baimę. Daugiau kaip 75% JAV įmonių ketvirtiniai rezultatai pranoko lūkesčius, kai šio rodiklio istorinis vidurkis yra daugiau kaip 65%. Iš viso, JAV įmonių pelnai turėtų būti 1,8% didesni, palyginti su 2018 m. pirmuoju ketvirčiu.

Nepaisant prognozuoto 2,7% Europos įmonių pelno smukimo, palyginti su praėjusiais metais, daugiau nei pusė visų įmonių pranešė apie analitikų lūkesčius viršijusius pelnus. Pasaulyje 58,3% įmonių rezultatai pranoko prognozes. Be to, analitikai pakėlė visų metų pelno prognozes daugiau nei 60% bendrovių.

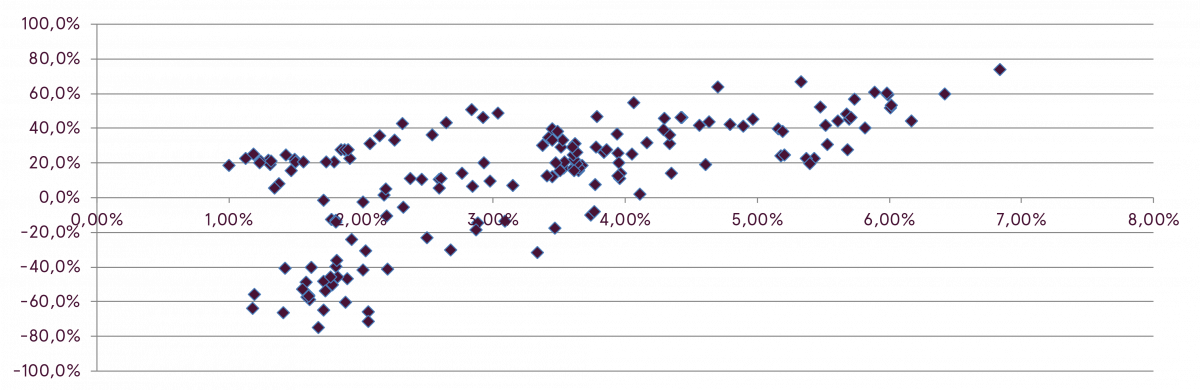

Šiuo metu pasaulio akcijų pelno akcijai ir akcijos kainos santykis (angl. earnings yield) rodo, kad akcijos vis dar suteikia pakankamai gerą rizikos premiją, lyginant su obligacijomis. Net JAV akcijų, kurių santykiniai rodikliai yra vieni didžiausių, šis rodiklis siekia apie 3,4% ir yra virš istorinio (nuo 2002 m.) vidurkio 3,2%. Istoriniai duomenys rodo, kad kuo didesnė pradinė rodiklio reikšmė, tuo ilguoju laikotarpiu didesnę grąžą suteikdavo akcijos, lyginant su obligacijomis. Istoriškai, kai pelno akcijai ir akcijos kainos santykis siekė maždaug dabartinį lygį, JAV akcijų grąža pralenkdavo obligacijų grąžą maždaug 36% per 5 metų laikotarpį, palyginti su vidutiniškai 16% didesne akcijų grąža per tą patį laikotarpį (remiantis S&P 500 ir JAV 10 metų trukmės Iždo vertybinių popierių duomenimis). Nustatyta, kad per trumpesnį (vienų metų) laikotarpį dabartinis rodiklio lygis istoriškai nesuteikdavo jokio pranašumo akcijoms.

Akcijų ir obligacijų grąžų skirtumai

Y – S&P 500 3 metų grąža, atėmus 10 metų JAV Iždo obligacijų 3 metų grąžą, X – akcijų rizikos premija

Šaltiniai: Bloomberg, finance.yahoo.com

Be to, dauguma analitikų tikisi, kad įmonių pelnai iki metų galo ženkliai atšoks. Tačiau, jei pasaulio ekonomikos augimas ir toliau lėtės arba ir toliau bus eskaluojamas prekybos karas, kils gana didelė rizika, kad analitikų prognozės bus sumažintos. Todėl, nors dabartinė situacija atrodo palankesnė akcijoms ilguoju laikotarpiu, išlieka rizika, kad trumpuoju laikotarpiu prognozės gali būti keičiamos.

Prognozės

Šiuo metu dauguma techninės analizės rodiklių rodo išliekantį akcijų kainos augimo trendą, o gegužės mėn. išaugę svyravimai rinkoje yra seniai reikalinga „sveika“ korekcija, kuri padės sumažinti pernelyg didelį rinkose dominavusį investuotojų optimizmą. Be to, istoriškai tokios korekcijos indikuodavo gerą grąžos potencialą ateityje.

Remiantis JAV akcijų rinkos duomenimis nuo 1990 m., kai „baimės“ indeksas (VIX) šoktelėdavo daugiau nei 50% virš indekso 50 dienų žemumos ir ten išlikdavo 3 dienas, o S&P 500 indekso vertė išlikdavo virš 200 dienų kainos vidurio, akcijų kainos 3, 6 ir 12 mėnesių laikotarpiu augo sparčiau nei vidurkis. Pavyzdžiui, suveikus prieš tai minėtam signalui, S&P 500 indeksas vidutiniškai per ateinančius 6 mėnesius išaugdavo 7,3%, kai per bet kurį kitą 6 mėnesių laikotarpį indeksas vidutiniškai augdavo 4,0%.

S&P 500 vidutinis pokytis nuo 1990 m.

| 3 mėn. | 6 mėn. | 1 metai | |

|---|---|---|---|

| Rezultatai visais laikotarpiais | 2,0% | 4,0% | 7,2% |

| Rezultatai, kai suveikė VIX signalas | 4,8% | 7,3% | 10,2% |

* – VIX signalas suveikia VIX rodikliui padidėjus daugiau kaip 50 % virš jo 50 dienų žemiausio rodiklio ir nekintant 3 dienas, o S&P 500 viršijant 200 dienų kintantį vidurkį.

Šaltiniai: finance.yahoo.com, Luminor skaičiavimai

Nors akcijų kainos pokyčiai indikuoja tolimesnį akcijų kainos augimo tendenciją, pasaulio ekonomikos augimas vis dar lėtėja. Visa tai didina investuotojų susirūpinimą dėl pasaulinės recesijos, nors daugybė analitikų mėgina nuspėti, kada ekonominio aktyvumo lėtėjimas pasibaigs. Įdomu tai, kad pagal istorinius duomenis tikslios recesijos pradžios ir pabaigos datos žinojimas nepadeda parinkti tinkamo laiko, kada investuoti akcijų rinkose, o kada ne. Žvelgiant į pasaulio akcijų indekso „MSCI All Country World“ pokytį per EBPO (angl. OECD) nustatytas recesijas (ekonomikos aktyvumo sulėtėjimas, nebūtinai reiškiantis BVP sumažėjimą) nuo 1970 m., pastebima, kad per recesijas šis akcijų indeksas vidutiniškai augo 8,9 %. Be to, tik 3 iš 10 atvejų pasižymėjo neigiama grąža, nors tais atvejais kritimai buvo gana reikšmingi.

„MSCI All Country World“ akcijų indekso pokytis EBPO apibrėžtų recesijų metu

| Recesijos pradžios data | Recesijos pabaigos data | Grąža |

|---|---|---|

| gegužė 1973 | gegužės 1975 | -16,6% |

| spalis 1979 | gruodis 1982 | 24,5% |

| rugpjūtis 1985 | vasasris 1987 | 86,1% |

| sausis1989 | liepa 1993 | 13,0% |

| lapkritis1994 | gruodis 1995 | 19,7% |

| rugsėjis 1997 | gruodis 1998 | 19,4% |

| liepa 2000 | balasndis 2003 | -39,2% |

| sausis 2008 | gegužė 2009 | -33,8% |

| spalis 2011 | gruod-2012 | 10,0% |

| lapkritis 2013 | rugp-2016 | 5,6% |

Šaltiniai: MSCI, OECD.org, Luminor skaičiavimai

Apibendrinant, akcijos šiuo metu ir toliau ilguoju laikotarpiu siūlo patrauklesnę grąžą nei obligacijos. Tačiau padidėjęs politinis ir ekonominis netikrumas sukelia reikšmingą riziką trumpuoju laikotarpiu.

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti apsilankę šiuo adresu.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.