Akcijų kainų šuolis – nauja „bulių“ rinka ar spąstai investuotojams?

Darius Svidleras

Investicijų portfelio valdytojas

- Balandžio mėnesį akcijų kainos šoktelėjo į viršų po paskelbtų precedento neturinčių centrinių bankų veiksmų bei tikintis, jog koronaviruso (COVID‑19) pikas jau buvo pasiektas

- Makroekonominiai rodikliai ir toliau rodo, jog galime susidurti su didžiausiais ekonominiais sunkumais nuo 1930 m. Didžiosios depresijos laikų

- Ir toliau esame atsargūs dėl išliekančios dar vieno tikėtino kritimo, kuris gali pranokti kovo mėnesį stebėtas akcijų kainų žemumas, grėsmės

Po neeilinio kainų nuosmukio, kurį lėmė pasaulį sustabdęs koronavirusas, kovo mėnesio pabaigoje akcijų indeksai pasiekė žemumas, o balandžio mėnesį šoktelėjo į viršų – nuo „dugno“ kilo beveik 30%. Akcijų kainų augimą skatino daugiausiai du veiksniai – pasikeitusi koronaviruso atvejų dinamika ir monetarinių skatinimo priemonių paskelbimas.

Kasdien skelbiamų susirgimo COVID‑19 atvejų skaičiaus JAV ir visame pasaulyje augimas nustojo spartėti. Be to, labiausiai paveiktose Vakarų Europos šalyse, pavyzdžiui, Italijoje ir Ispanijoje, koronaviruso plėtra aiškiai sulėtėjo. Dėl šios priežasties jau balandžio pabaigoje kai kurios valstybės pradėjo pamažu atverti ekonomikas, panaikindamos dalį karantino metu įvestų apribojimų. JAV buvo pavesta pačioms valstijoms priimti sprendimą, kada atverti savo ekonomikas.

COVID‑19 plėtra

Šaltinis: Bloomberg

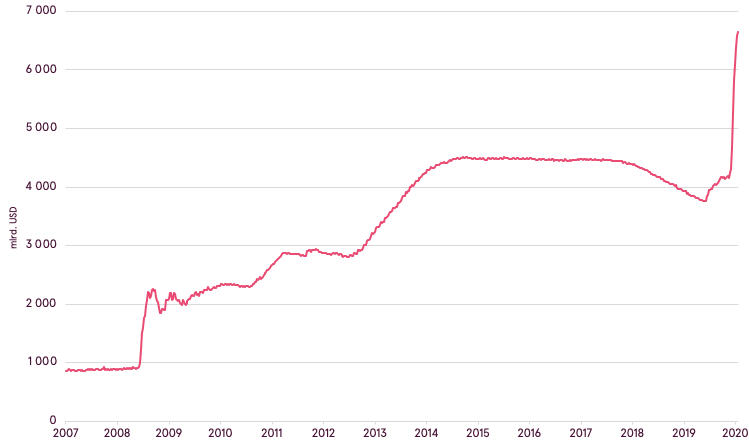

Tuo pat metu centriniai bankai visame pasaulyje ėmėsi papildomų ekonomikos skatinimo priemonių, kad būtų sumažinta neigiama viruso įtaka ekonomikoms. Šį kartą JAV centrinis bankas buvo itin aktyvus – pranešė apie vyriausybės vertybinių popierių (VVP), investicinio reitingo ir net aukšto pajamingumo įmonių obligacijų supirkimo programas. Taip pat buvo pradėta 2,3 trln. USD vertės programa, skirta paremti mažo ir vidutinio dydžio verslus bei savivaldybės. Skaičiuojama, kad praėjusį mėnesį paskelbtos ekonomikos skatinimo priemonės pranoko visas nuo 2008 m. vykdytas kiekybinio skatinimo programas.

JAV centrinio banko turtas

Šaltinis: Bloomberg

Balandžio mėnesį investuotojų nuotaikos kardinaliai pasikeitė – paniką pakeitė pernelyg stiprus noras nepraleisti progos pasinaudoti kainų augimu, kadangi tikimasi, jog akcijų indeksai ir vėl pasieks naujas rekordines aukštumas. Tačiau mes matome, jog viruso žala ekonomikoms yra didžiulė ir išlieka didelė tikimybė, jog išvysime dar vieną kainų kritimą, kai centrinių bankų veiksmų sukelta euforija išblės.

Visų pirma, buvo pasiektas reikšmingas progresas suvaldant COVID‑19 plėtrą, tačiau tai buvo tikėtina dėl griežtų įvestų karantino apribojimų. Tačiau dabar, kai šie apribojimai pamažu yra panaikinami ir žmonės pradės daugiau keliauti, galima ir vėl sulaukti užsikrėtusiųjų virusu skaičiaus augimo. 1918 m. vykusi „Ispaniškojo gripo“ pandemija turėjo keturias bangas ir būtent antroji banga nusinešė daugiausiai gyvybių. Nors nėra žinoma, kokio stiprumo bus antroji COVID‑19 banga, tačiau manome, kad pasaulio ekonomika bus dar labiau neigiamai paveikta, jeigu bus įvesti nauji karantino apribojimai. Manome, jog vien pasėta mintis apie iš naujo įvedamus apribojimus gali lemti dar didesnę paniką nei matėme kovo mėnesį.

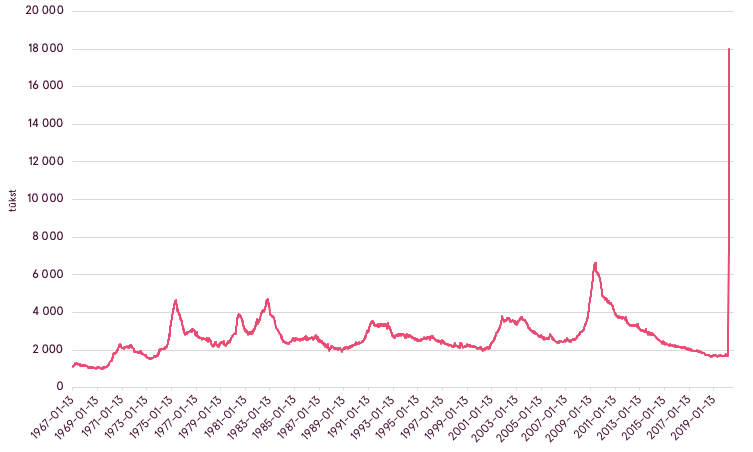

Antra, net jei koronavirusas taps tik istorijos dalimi ir blogiausia jau praeityje, TVF mano, kad pasaulio ekonomika eina link didžiausio nuosmukio nuo Didžiosios depresijos laikų. Įvairūs makroekonominiai rodikliai pasiekė visų laikų žemumas. Pavyzdžiui, vasario mėnesį nedarbo išmokas gaunančių JAV gyventojų skaičius JAV išaugo nuo 2 iki 20 mln. – skaičiuojama, kad šiuo metu nedarbo lygis šalyje turėtų siekti daugiau nei 15%. Taigi, per vieną mėnesį šalies ekonomika neteko tiek darbo vietų, kiek buvo sukurta nuo paskutinės recesijos 2009 metais.

Nedarbo išmokas gaunančių JAV gyventojų skaičius

Šaltinis: Bloomberg

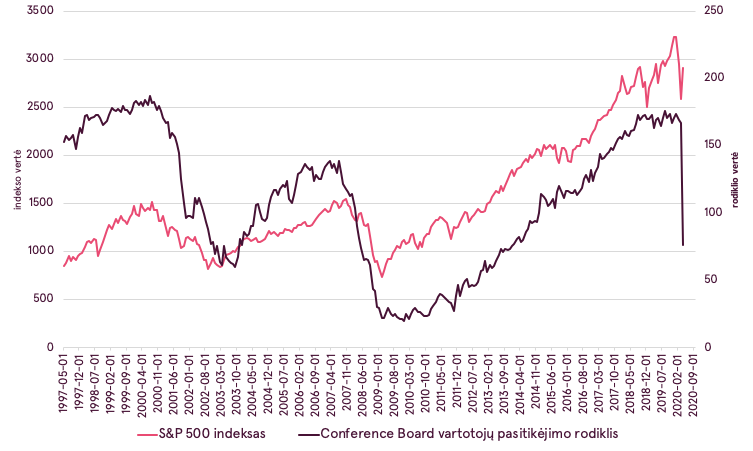

Kaip ir bet kurios recesijos metu, logiška tikėtis, kad nepaisant visų monetarinių skatinimo priemonių, prasčiausiai veikiančios ir daugiausiai skolų turinčios įmonės turėtų bankrutuoti. Dėl to prireiks daug laiko, kol įsidarbins visi darbo netekę žmonės. Ilguoju laikotarpiu tokia situacija gali neigiamai atsiliepti vartojimui ir investicijoms, kurios savo ruožtu lems sumažėjusią paklausą. Situaciją galėtų sušvelninti nebent ženklus fiskalinis skatinimas. Be to, dar neaišku, ar virusas nepakeitė vartotojų įpročių – tikėtina, jog įmonės ir žmonės bus linkę daugiau taupyti. Visi šie veiksniai turėtų mažinti įmonių pelnus ir apkarpyti biržose kotiruojamų įmonių prognozes.

JAV vartotojų pasitikėjimo rodiklis ir S&P 500 indeksas

Šaltinis: Bloomberg

JAV gyventojai pradėjo daugiau taupyti

Šaltinis: Bloomberg

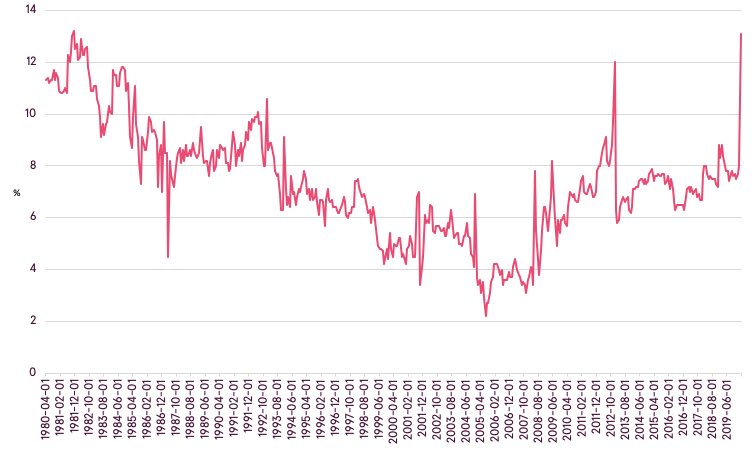

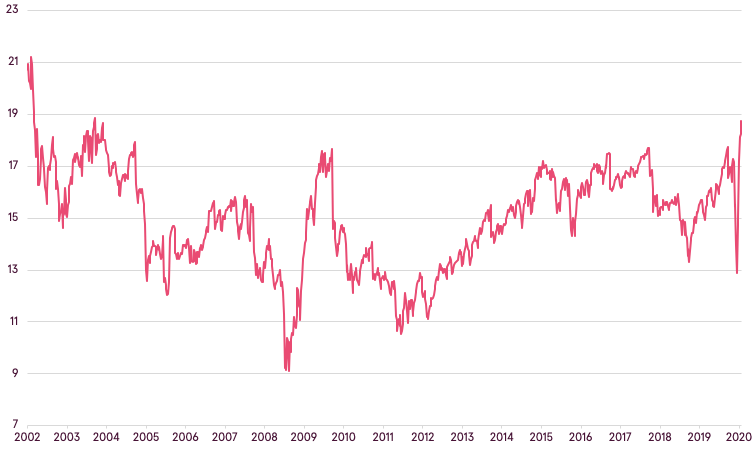

Net jeigu realybe taps patys optimistiškiausi scenarijai ir įmonių pelnai atitiks lūkesčius, įmonių akcijos šiuo metu yra įvertintos gana „brangiai“. Pasaulio akcijų indekso įmonių akcijų kainų ir būsimų pelnų santykinis rodiklis (angl. forward P/E) yra aukščiausias nuo 2003 metų. Įmonės vengia pateikti bet kokias ateities prognozes, kadangi nėra aiškios COVID‑19 pasekmės ilguoju laikotarpiu. Dėl to yra tikimybė, jog šiuo metu investuotojai yra pernelyg optimistiškai nusiteikę.

Pasaulio akcijų indekso forward P/E rodiklis

Šaltinis: Bloomberg

Ženklus akcijų indeksų kilimas balandžio mėnesį yra normalus, kadangi įprastai recesijų metu po pirmojo kainų kritimo investuotojai vis dar tiki, kad didžiausi kritimai jau yra praeityje ir viliasi, kad ekonomika greitu metu atsities. Dėl to kainos ženkliai kyla iki kol tikroji padėtis išaiškėja. Taip įvyko 2008 m., kai nekilnojamojo turto krizė jau visiems buvo žinoma ir „Bear Sterns“ bei kiti bankai jau buvo išgelbėti nuo bankroto. Taip vyko ir 2000 m., kai „dot‑com” burbulas jau buvo sprogęs ir daug IT sektoriaus įmonių turėjo finansinių sunkumų. Taip pat taip buvo ir po 1929 m. griūties, kuri stiprumu ir greičiu prilygsta 2020 m. nuosmukiui. Po pirminio kritimo JAV akcijų indeksai atšoko apytiksliai 50% ir tik tada tęsė kritimą. Svarbu atkreipti dėmesį, kad šį kartą nebūtinai išvysime tą patį, tačiau tokios tikimybės negalime atmesti.

Indeksų vertės recesijų metu po pirmojo kritimo

Šaltinis: Bloomberg

Nepaisant teigiamų naujienų ir atšokimo finansų rinkose, išlieka didelė rizika dėl ekonominės situacijos. Tačiau riziką iš dalies atsveria paskelbtos monetarinės ir fiskalinės skatinimo priemonės. Pavyzdžiui, pelno ir kainos santykis (angl. earnings yield) yra palyginti mažas, tačiau palyginus su obligacijų siūlomomis beveik 0% palūkanomis, akcijos vis dar atrodo patrauklesnės nei obligacijos. Rinkose išlieka didelis netikrumas, kadangi visiems yra sunku prognozuoti ateitį ir viruso padarinius. Dėl to yra išmintinga būti atsargesniems ir vadovautis ilgojo laikotarpio planu bei nepasiduoti emocijoms, kurias lemia reikšmingi svyravimai rinkose.

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.