Euforija rinkose gali tęstis ir 2020 m., jeigu baimės dėl artėjančios recesijos nepasitvirtins | Luminor

Euforija rinkose gali tęstis ir 2020 m., jeigu baimės dėl artėjančios recesijos nepasitvirtins

Darius Svidleras

Investicijų portfelio valdytojas

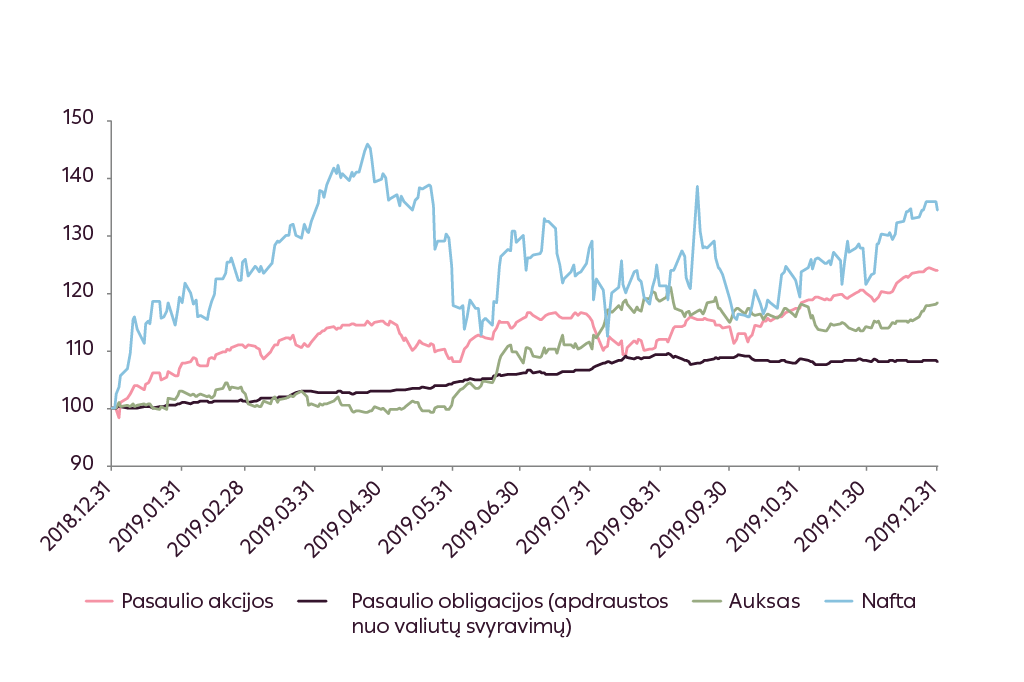

- Nepaisant sunkiai augančių ekonomikų, įtampos dėl prekybos karų ir prieštaringų finansinių rodiklių, 2019 m. pasaulio akcijų indeksas pasižymėjo didžiausiu augimu nuo 2009 m. – per metus išaugo 24% (JAV doleriais)

- Priešingai nei 2018 m., dauguma turto klasių kilo, paskatintos mažėjančios bazinės palūkanų normos ir skatinančios monetarinės centrinių bankų politikos;

- Nuspėti kas rinkose vyks šiais metais yra labai sudėtinga užduotis, kadangi įžvelgiami tiek labai negatyvūs, tiek itin optimistiški scenarijai;

Galima sakyti, kad praėję metai buvo tikrai neeiliniai. Investuotojai sulaukė blogiausių makroekonominių duomenų nuo finansų krizės 2008 m. ir daugelis rodiklių siuntė aiškius perspėjimus, kad recesijos rizika yra didelė1. Akcijų lyginamieji rodikliai taip pat nedžiugino – įmonių pelnų augimas sustojo ir dauguma įmonių apkarpė ateities pelnų prognozes. Tuo tarpu akcijų indeksai kilo vis labiau į viršų. Kitų turto klasių, pavyzdžiui, obligacijų ir žaliavų, kainos taip pat išaugo.

Turto klasės 2019 (JAV doleriais)

Šaltinis: Bloomberg

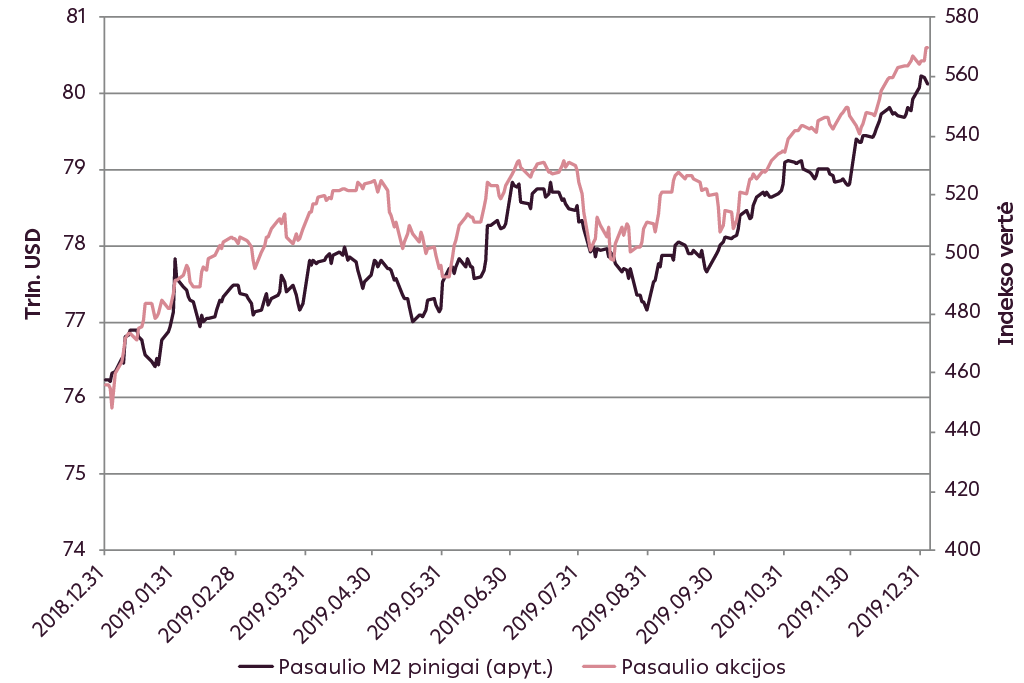

Viena pagrindinių priežasčių, kodėl finansų rinkos elgėsi kitaip nei diktuoja teorija, yra akivaizdi – rinkos dalyviai tikėjo, kad papildomas pinigų įliejimas į finansų sistemą apsaugos nuo recesijos ir atgaivins ekonomikų augimą. Taip pat investuotojai tikėjo, jog nesutarimai dėl JAV ir Kinijos prekybos sąlygų išblės, nes bus pasiektas kompromisas, ir tarptautinė prekyba grįš į įprastas vėžes. Visos šios investuotojų viltys paskatino akcijų kainų augimą 2019 metais.

Pasaulio akcijos ir likvidumas 2019 m.

Šaltinis: Bloomberg

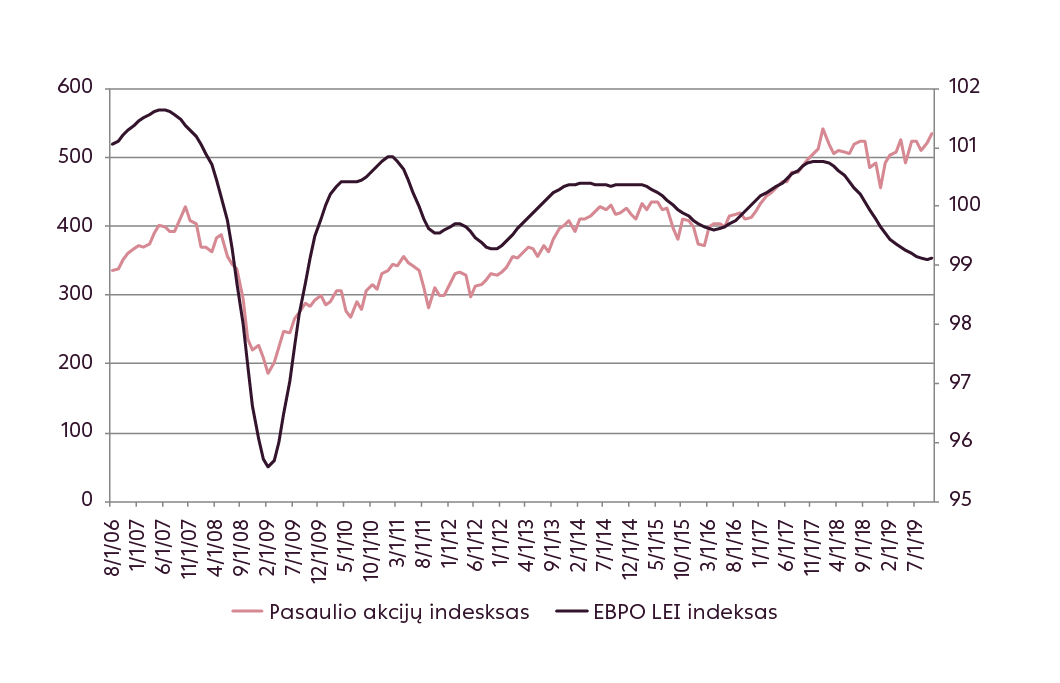

Tačiau dėl prastėjančių makroekonominių rodiklių ir panašumų į 2008 metus, didžiąją praėjusių metų dalį mes buvome atsargesni.

EBPO pirmaujančių ekonominių rodiklių indeksas (LEI) ir pasaulio akcijos

Šaltinis: Bloomberg

Bandymai prognozuoti 2020 m. yra labai sudėtingi. Iš vienos pusės, dauguma rizikos faktorių išlieka tie patys, kokie ir buvo 2019 m., ir recesijos bei krizės finansų rinkoje tikimybė vis dar išlieka. Kita vertus, dėl centrinių bankų vykdomos skatinančios politikos ir kartu sumažėjusios politinės įtampos (prekybos karų, Brexit), yra didelė tikimybė, kad recesijos rizika reikšmingai išaugs tik po poros metų. Investuotojų euforija, prasidėjusi 2019 m., gali pasiekti ir ekstremalų lygį – akcijų kainos gali pasižymėti ir ekstremaliai sparčiu augimu, net nesant racionaliam tokio veiksmo pagrindui.

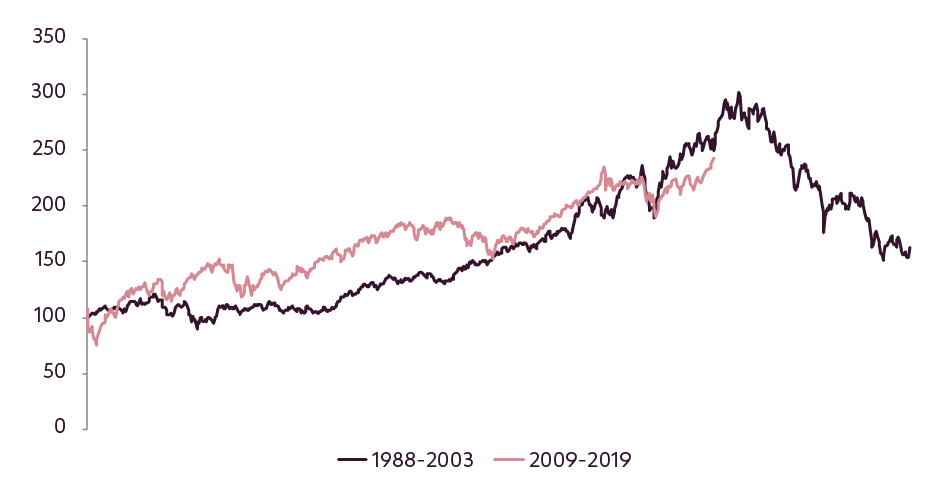

Jeigu pažvelgtume istoriškai, dabartinė rinkos situacija yra labai panaši į buvusią prieš 20 metų. Tuo metu Azijos finansų krizė ir Rusijos skolos krizė 1998 m. pažadino investuotojų baimes visame pasaulyje ir pasaulio akcijų indeksas per tris mėnesius smuko 20% (panašiai kaip buvo 2018 m. 4 ket.). Tuomet pasaulio centriniai bankai nedelsdami sureagavo ir ėmėsi skatinimo veiksmų – kaip ir 2019 m. JAV Federalinis rezervų bankas tris kartus sumažino bazinę palūkanų normą. Dėl to vėlyvoji ekonominio ciklo stadija užsitęsė keleriems metams ir tuo pat metu „pigūs pinigai“ augino investuotojų optimizmą iki ekstremalaus lygio. Tokia situacija sudarė pagrindą susiformuoti JAV IT sektoriaus įmonių burbului – per mažiau nei 2 metus Nasdaq indeksas pakilo daugiau nei 200%, kai pasaulio akcijų indeksas per tą patį laikotarpį išaugo 55%. Jeigu 1998-2000 metų istorija pasikartos, tai 2020 metai turėtų pasižymėti dideliais akcijų kainų augimais, ypač jei stabtels ekonomikos lėtėjimo tendencija (panašiai kaip tai nutiko 1998 m.).

Pasaulio akcijų indeksas pasirinktais periodais

Šaltinis: S&P Global

Labai svarbu suprasti, kad net suveikus centrinių bankų skatinimui ir pasaulio ekonomikai atsigavus, mažai tikėtina, kad atsigavimas bus tvarus ir ilgalaikis. To priežastis yra mažėjanti tikimybė, jog pramonės sektorius sugebės dar daugiau išsiplėsti. Pavyzdžiui, nedarbo lygis JAV yra žemiausias per 50 metų – įmonėms surasti papildomų darbuotojų darosi vis sunkiau. Tuo pat metu skolinimasis tampa vis pigesnis ir prieinamesnis dėl centrinių bankų veiksmų. Tokioje aplinkoje galime išvysti ekonominį „perkaitimą“, kai pasiūla negali patenkinti paklausos ir pradeda kilti infliacija. Siekdami suvaldyti infliaciją, centriniai bankai privalės kelti bazinę palūkanų normą. O tokie veiksmai tikriausiai sukeltų recesiją, kaip tai įvyko 2000 metais.

Kadangi finansų rinkoms 2020 m. gali tapti tiek labai gerais, tiek labai prastais metais. Nepaisant to, po praėjusių metų, kai beveik visos turto klasės augo, nėra pagrindo tikėtis, kad tai pasikartos ir šiemet. Viena patraukliausių investicijų šiemet gali būti investicijos, susijusios su brangiaisiais metalais ir šiuo metu patrauklius santykinius rodiklius turinčios „vertės“ (angl. value) įmonių akcijos. Investicijos į brangiuosius metalus ar juos išgaunančias įmones gali generuoti teigiamą grąžą tiek recesijų, tiek aukštos infliacijos metu. Esant dideliems svyravimams rinkose, investuotojai ieško saugios užuovėjos. Dėl to aukso paklausa išauga ir metalo kaina kyla. Tuo pat metu, kai rinkose yra ramu, tačiau išauga infliacija, auksas investuotojus vilioja kaip užuovėja nuo pinigų nuvertėjimo.

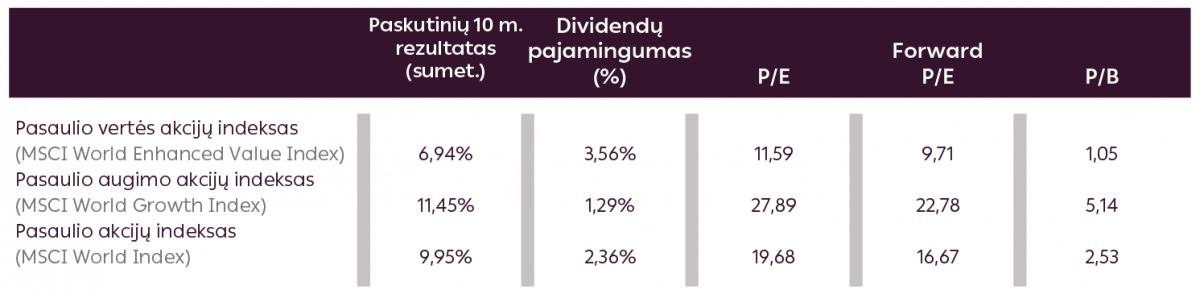

Nors visos akcijų rinkos santykiniai rodikliai praėjusiais metais išaugo, tačiau patraukliai įvertintų regionų dar galima rasti. Pavyzdžiui, besivystančių rinkų regiono CAPE rodiklis (cikliškai koreguotas P/E rodiklis) šiuo metu yra ties 13,1 – gerokai žemiau 15,4 siekiančios medianos (remiantis researchaffiliates.com). Taip pat nepakankamai įvertintos atrodo ir “vertės” akcijos, kurios apima tas įmones, kurios dėl tam tikrų priežasčių yra „pigiai“ įvertintos rinkoje. Tokių įmonių akcijos turi palyginus mažesnes santykinių rodiklių vertes, didesnį dividendų pajamingumą ir didesnę dalį ilgalaikio turto balanse. Nuo 2007 m. tokių įmonių akcijos rinkose buvo vengiama ir dėl to šiuo metu jos tapo itin patrauklios. Be to, pastebime, kad nuo 2019 m. spalio mėnesio tokio tipo akcijos pritraukia vis daugiau investicijų. Jeigu pasaulio ekonomikos augimas atsigaus, tai yra didelė tikimybė, jog šio tipo įmonių akcijų kaina augs sparčiau nei rinka. Tačiau jeigu užklups recesija, tokios akcijos turėtų kristi mažiau, kadangi jų santykiniai rodikliai yra gerokai patrauklesni nei „augimo“ akcijų (angl. growth stocks) ar visos rinkos.

Pasaulio akcijų indeksų palyginimas (2019 11 30)

Šaltinis: MSCI

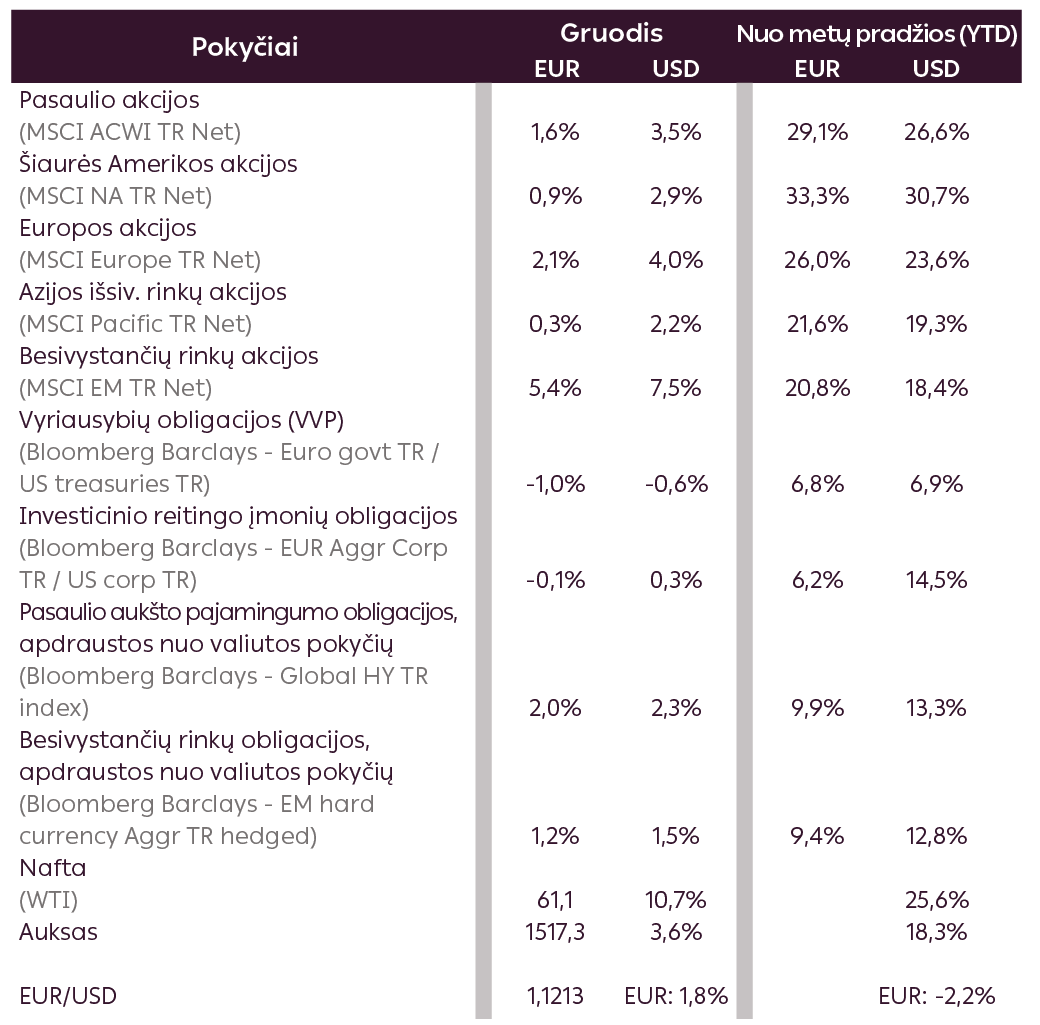

Rinkos pokyčiai

1Išsamiau apie šiuos rodiklius diskutavome 2019 m.

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.