Lietuva: Korona virusas patikrins ekonomikos imunitetą recesijai | Luminor

Lietuva: Korona virusas patikrins ekonomikos imunitetą recesijai

Žygimantas Mauricas

Luminor vyr. ekonomistas

Santrumpa

- Metų sandūroje pasaulio ekonomikos padangė pradėjo šviesėti dėl įsigaliojusių JAV-Kinijos prekybos karo paliaubų, didesnio aiškumo dėl Brexit, stebėtino ES periferinių šalių atsparumo bei išskirtinai spartaus JAV ekonomikos augimo.

- Jau matėsi šviesa tunelio gale, tačiau netrukus paaiškėjo, kad tai buvo ne šviesa, o korona viruso epidemijos traukinys, kuris vėl atgaivino pasaulinės ekonominės recesijos baimes.

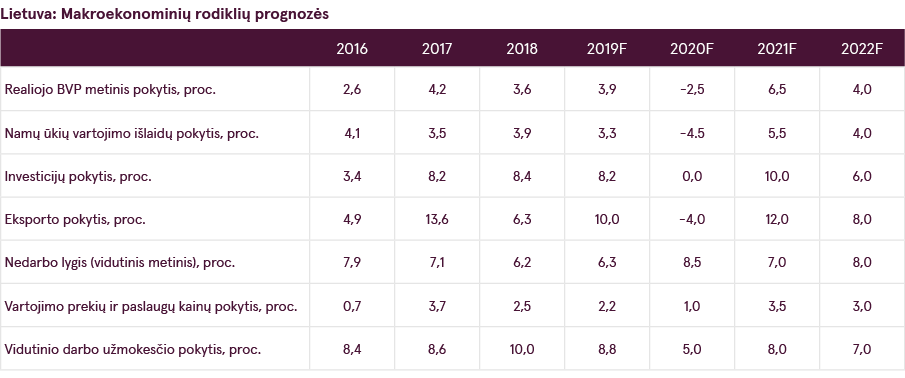

- Nėra žinoma, koks bus galutinis pandemijos poveikis pasaulio ekonomikai, tačiau labiausiai tikėtino scenarijaus atveju Europos Sąjungos ekonomika 2020 metais susitrauks apie 2-3%, o 2021 metais ekonomikos augimas vėl sugrįš į savo vėžes (darant prielaidą, kad pandemija bus įveikta iki birželio mėn. pabaigos).

- Šį kartą, priešingai nei 2008-2009 metų krizės metu, Lietuvos ekonomikos nuosmukis nebus didesnis nei vidutiniškai Europos Sąjungoje. Prognozuojame, kad 2020 metais ekonomika susitrauks 2.5%.

- Lietuvos atsparumą recesijai didina Lietuvos ekonomikos „Germanizacija“ (t.y. teigiami valdžios sektoriaus ir išorės balansai) bei tvari ir subalansuota plėtra, kurią skatina tiek namų ūkių vartojimas, tiek eksportas, tiek ir investicijos.

- Lietuva demonstravo stebėtiną atsparumą pasauliniam ekonomikos sulėtėjimui 2019-aisiais: Lietuvos BVP augo 3.9%, lyginant su vos 1.5% siekusiu augimu Europos Sąjungoje. Be to, Lietuva buvo viena iš trijų ES valstybių, kurių BVP augimas 2019 metais buvo spartesnis nei 2018-aisiais.

- Lietuvos ekonomikos augimas trečius metus iš eilės augo sparčiau nei buvo prognozuota: BVP augimas vidutiniškai siekė 3.9%. Manome, kad tai nėra atsitiktinumas, o sisteminis pokytis, kurį lėmė šie veiksniai: Lietuvos ekonomikos „Germanizacija“, Lietuvos transformacija iš migrantų donoro į migrantų magnetą, pasiektas proveržis pritraukiant pramonės sektoriaus investicijas, tolygesnė regioninė plėtra, itin spartus aukštos pridėtinės vertės paslaugų eksporto augimas bei menkas infliacijos spaudimas dėl augančios konkurencijos bei naujų technologijų diegimo prekybos sektoriuje.

- Lietuva įžengia į spartesnio ekonomikos augimo lygą, tad pasibaigus korona viruso epidemijai prognozuojame, kad 2021 metų augimas paspartės iki 6.5%, o 2022 metais galime tikėtis 4.0% siekiančio augimo. Lietuva bus sparčiausiai augsianti ekonomika Baltijos šalyse.

- Didžiausios grėsmės ekonomikos plėtrai kyla dėl tebeplintančios koronaviruso epidemijos, augančių protekcionistinių nuotaikų pasaulyje, stiprėjančio euro kurso, atsinaujinusios Europos Sąjungos migracijos krizės, tebevyraujančio neapibrėžtumo dėl „Brexit“ bei nesibaigiančių karinių konfliktų ir geopolitinių neramumų Europos Sąjungos kaimynystėje. „Mobilumo paketo“ reguliacinės nuostatos taip pat gali ženkliai sumažinti krovininio kelių transporto paslaugų eksporto apimtis.

Pasaulio ekonomika užsikrėtė plintančiu recesijos virusu

Metų sandūroje pasaulio ekonomikos padangė pradėjo šviesėti dėl įsigaliojusių JAV-Kinijos prekybos karo paliaubų, didesnio aiškumo dėl Brexit, stebėtino ES periferinių šalių atsparumo bei išskirtinai spartaus JAV ekonomikos augimo. Europos Sąjungos ekonominių lūkesčių indeksas atsispyrė nuo dugno 2019-ųjų metų spalio mėn. ir pradėjo nuosaikiai kilti į viršų, tuo sumažindamas ekonominės recesijos grėsmę. Ekonomistai jau matė šviesą tunelio gale, tačiau netrukus paaiškėjo, kad tai buvo ne šviesa, o korona viruso epidemijos traukinys, kuris ženkliai padidino pasaulinės ekonominės recesijos tikimybę. Pagrindinis baimės šaltinis yra neapibrėžtumas, nes nėra žinoma kiek laiko truks ir kokio masto bus pasaulį netikėtai užklupusi pandemija.

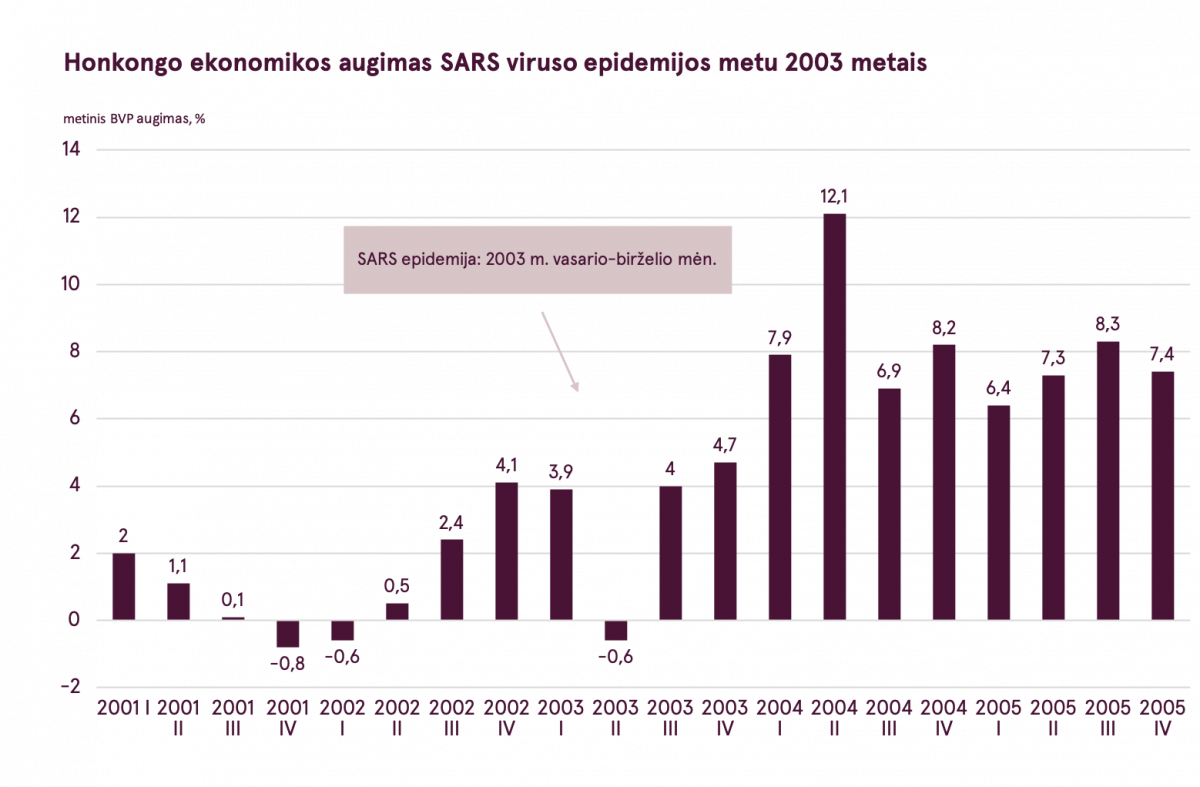

Situaciją sunkina tai, kad, priešingai nei 2003-iųjų SARS epidemijos atveju, korona viruso epidemija plačiai išplito už Kinijos ribų, tad grėsmė nebėra tik pasiūlos pusėje (dėl sutrikusių gamybos grandinių), bet ir paklausos (dėl mažesnės turizmo, laisvalaikio bei kitų paslaugų ir prekių paklausos). Jei virusas įsismarkautų JAV, kuri generuoja kone trečdalį viso pasaulio vartojimo, pasaulinė ekonomikos recesija taptų neišvengiama. Visgi vilties teikia tai, kad dažniausiai (pvz. SARS viruso atveju 2003-iaisiais ar kiaulių gripo atveju 2009-aisiais) viruso epidemija trunka vos vieną-du ketvirčius, o jai praėjus, ekonomikos augimas grietai sugrįžta į savo vėžias. Pavyzdžiui, Honkongas, kuriame SARS viruso epidemija truko nuo 2003 metų vasario mėn. iki birželio mėn., patyrė ekonominę recesiją, tačiau tik 2003 metų antrąjį ketvirtį. Praėjus epidemijos grėsmei ekonomikos augimas paspartėjo ir jau trečiąjį 2003 metų ketvirtį siekė 4.0%, o 2004 metais, didele dalimi dėl taikomų ekonomikos skatinimo priemonių, augimas siekė net 8%. Įdomu tai, kad būsto kainos 2004 metais Honkonge pakilo net 25%. Toks scenarijus nebūtinai pasikartos ir šį kartą, tačiau nereikia numoti ranka ir į grėsmę, kad aktyvūs centrinių bankų ir vyriausybių veiksmai skatinant ekonomiką, viruso grėsmei praėjus, gali vėl išpūsti akcijų ir NT kainų burbulus.

Prognozuojame, kad labiausiai tikėtino scenarijaus atveju, Europos Sąjungos ekonomika 2020 metais susitrauks apie 2-3%, o 2021 metais ekonomikos augimas vėl sugrįš į savo vėžias. Korona viruso pandemija neišvengiamai ant atsarginių suolelio pasodins ir Lietuvos ekonomiką. Pirmąjį šių metų pusmetį panirsime į recesiją, tačiau labiausiai tikėtino scenarijaus atveju, jau antroje metų pusėje vėl sugrįšime į augimo kelią. Recesijos mastą mažins ir 2020 metų kovo 16 dieną paskelbtas ambicingas 5 milijardų eurų apimties ekonomikos skatinimo planas. Tad šį kartą, priešingai nei 2008-2009 metų krizės metu, Lietuvos ekonomikos nuosmukis nebus didesnis nei vidutiniškai Europos Sąjungoje. Prognozuojame, kad 2020 metais ekonomika susitrauks 2.5%.

Lietuvos ekonomikos nuosmukį ribos mažesnė priklausomybė nuo turizmo pajamų (pvz. Italija) ar tarptautinių gamybos grandinių (pvz. Vokietija). Lietuvos atsparumą recesijai taip pat didina Lietuvos ekonomikos „Germanizacija“ (t.y. teigiami valdžios sektoriaus ir išorės balansai), bei tvari ir subalansuota plėtra, kurią skatina tiek namų ūkių vartojimas, tiek eksportas, tiek ir investicijos. Lietuva jau ne kartą įrodė savo atsparumą nepalankiems išorės aplinkos sukrėtimams sugebėdama generuoti teigiamą augimą tiek euro zonos valstybių skolų, tiek Rusijos krizės akivaizdoje. Lietuva taip pat pademonstravo stebėtiną atsparumą pasauliniam ekonomikos sulėtėjimui 2019-aisiais: Lietuvos BVP augo 3.9%, lyginant su vos 1.5% siekusiu augimu Europos Sąjungoje.

Lietuva įžengia į spartesnio ekonomikos augimo lygą

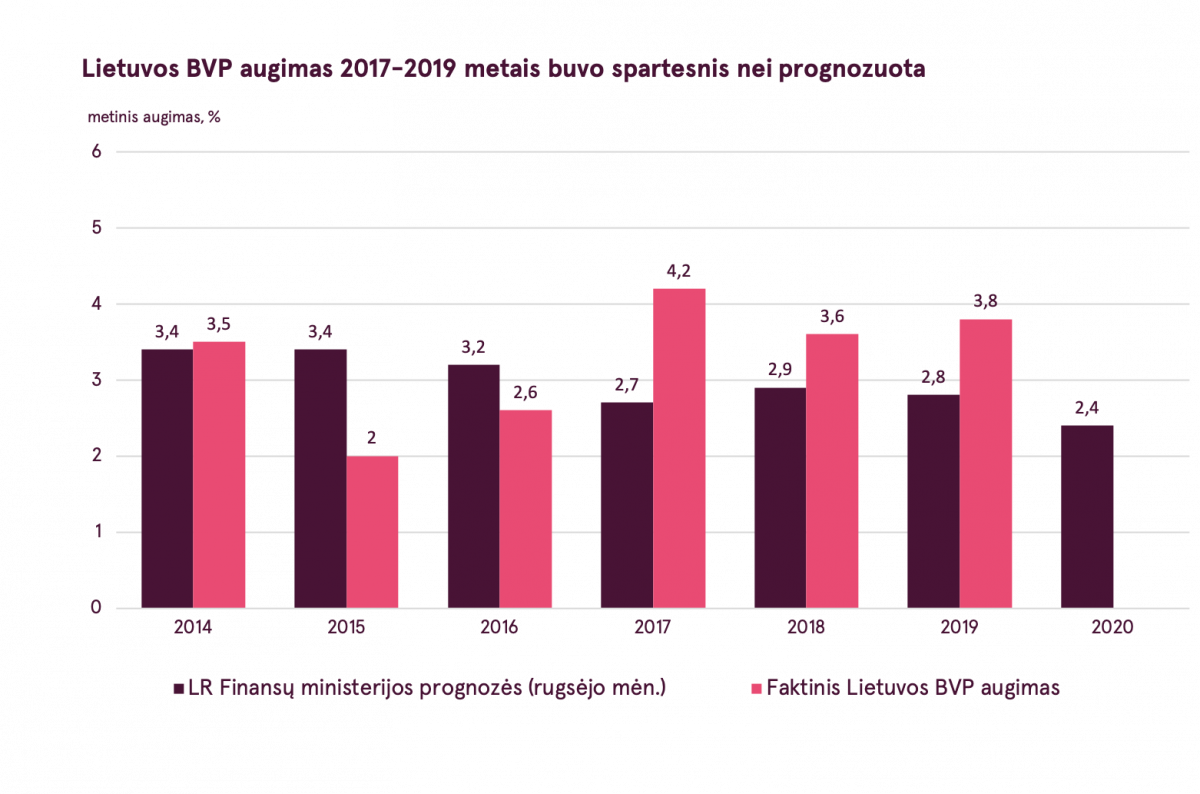

Lietuvos ekonomikos augimas jau trečius metus iš eilės yra spartesnis nei tikėtasi. Pavyzdžiui, Lietuvos Respublikos finansų ministerijos rengiamos rugsėjo mėn. makroekonominės projekcijos (kuriomis remiantis yra formuojamas ateinančių metų valstybės biudžetas) numatė, kad 2017, 2018 ir 2019 metais Lietuvos BVP augs atitinkamai 2.7%, 2.9% ir 2.8%, tačiau faktinis augimas gerokai viršijo lūkesčius ir siekė atitinkamai 4.2%, 3.6% ir 3.9% t. y. vidutiniškai ekonomikos augimas buvo 1.1 procentiniu punktu didesnis nei prognozuota*1. Spartesnis nei tikėtasi BVP augimas leido išlaikyti teigiamą valdžios sektoriaus balansą, net ir esant sparčiam išlaidų augimui, bei papildyti šalies fiskalinius rezervus, kurie per trejus metus išaugo nuo 0.5% iki 2.2% BVP.

Ar spartesnį nei tikėtasi Lietuvos ekonomikos augimą lėmė laikini veiksniai (laimingas atsitiktinumas) ar šalyje įvykę struktūriniai pokyčiai, pakylėję Lietuvą į aukštesnę ekonominio augimo lygą? Mūsų vertinimu, svarbesnį vaidmenį vaidino šalyje pastarąjį dešimtmetį vykstantys struktūriniai pokyčiai, kurie ženkliai padidino Lietuvos ekonomikos augimo potencialą. Europos Komisijos vertinimu, Lietuvos ekonomikos augimo potencialas 2020-2021 metais siekia 3.9% ir yra sparčiausias tarp visų Baltijos šalių (Estijos – 3.5%, Latvijos – 3.4%, Lenkijos – 4.0%, Europos Sąjungos – 1.6%). Palyginimui, 2013-2016 metais Lietuvos ekonomikos augimo potencialas siekė vos 1.9%.

Tad prognozuojame, kad pasibaigus korona viruso epidemijai 2021 metais Lietuvos ekonomikos augimas paspartės iki 6,5%. 2022-2023 metais taip pat galime tikėtis 3.0-4.0% siekiančio augimo, o Lietuva bus sparčiausiai augsianti ekonomika Baltijos šalyse. Lietuvos šuolį į aukštesnę ekonomikos augimo lygą lėmė šie veiksniai.

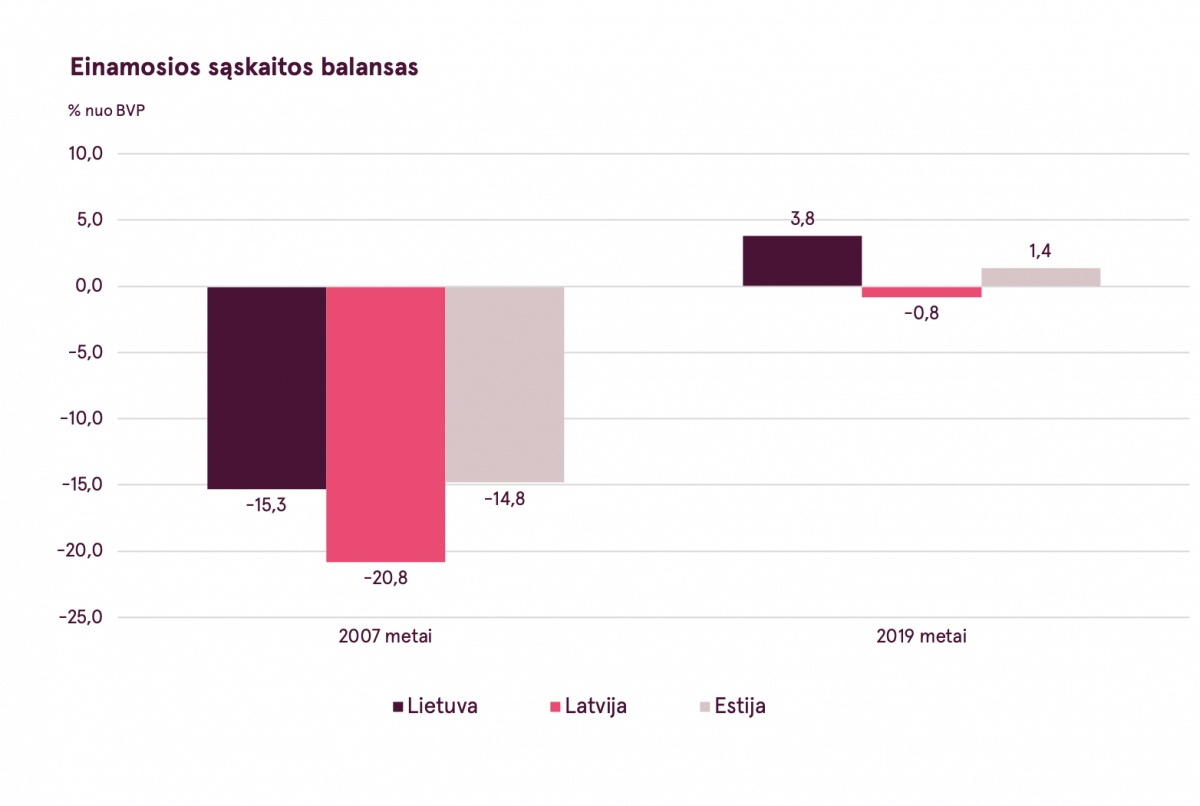

- Lietuvos ekonomikos “germanizacija”. Lietuva, priešingai nei prieš 2008-ųjų metų krizę, turi teigiamus išorės bei valdžios sektoriaus balansus. Teigiamas einamosios sąskaitos balansas sumažino Lietuvos priklausomybę nuo išorės finansavimo, o teigiamas valdžios sektoriaus balansas bei kemšama fiskalinių rezervų pagalvė padidino tarptautinių institucijų pasitikėjimą Lietuvos valstybę bei sumažino tikimybę, kad atėjus sunkmečiui, Lietuvai vėl teks imtis „diržų veržimosi“ politikos. Augantį pasitikėjimą Lietuvos valstybe puikiai iliustruoja S&P tarptautinės kredito reitingų agentūros priimtas sprendimas iki aukščiausio istorijoje pagerinti Lietuvos ilgalaikio skolinimosi reitingą. Taip pat neblėsta tarptautinių investuotojų noras skolinti Lietuvai su neigiamomis palūkanomis (t.y. investuotojai faktiškai primoka Lietuvai, kad turėtų galimybę įsigyti jos skolos vertybinių popierių). Be to, tiek išorės, tiek valdžios sektoriaus balansai Lietuvoje yra geriausi Baltijos šalyse, tad galima teigti, kad Lietuva „Estonizavosi“ t.y. perėmė tvaraus augimo lyderystės rolę iš Estijos.

- Lietuvos transformacija iš migrantų donoro į migrantų magnetą. Lietuva yra daugiausiai gyventojų dėl tarptautinės migracijos praradusi valstybė Europos Sąjungoje. Per 15 pirmųjų narystės ES metų, Lietuva dėl tarptautinės migracijos prarado daugiau nei keturis šimtus tūkstančių gyventojų arba 12% gyventojų (Latvija yra antra su 9%, Rumunija – trečia su 6%). Būtent ši negailestinga statistika buvo vienas iš pagrindinių veiksnių, lėmusių konservatyvų Lietuvos ekonomikos augimo potencialo ir demografinės raidos vertinimą. Visgi, 2019 metais padėtis kardinaliai pasikeitė ir pirmą kartą po nepriklausomybės atgavimo Lietuvoje tarptautinės migracijos balansas tapo teigiamas (+10.8 tūkstančiai). Teigiamą migracijos balansą pagrinde lėmė išaugusi imigracija – tiek iš trečiųjų šalių (pagrinde Ukrainos), tiek grįžtamoji Lietuvos piliečių imigracija. 2020-aisiasi prognozuojame, kad tarptautinės migracijos balansas bus teigiamas ir sieks 20-25 tūkstančius. Be to, prognozuojame, kad pirmą kartą po nepriklausomybės atgavimo, Lietuvos piliečių tarptautinės migracijos balansas taps teigiamu (2019 metais jis vis dar buvo neigiamas ir siekė -4.1 tūkstantį). Atitinkamai, užimtųjų skaičius augs, didindamas ekonomikos augimo potencialą.

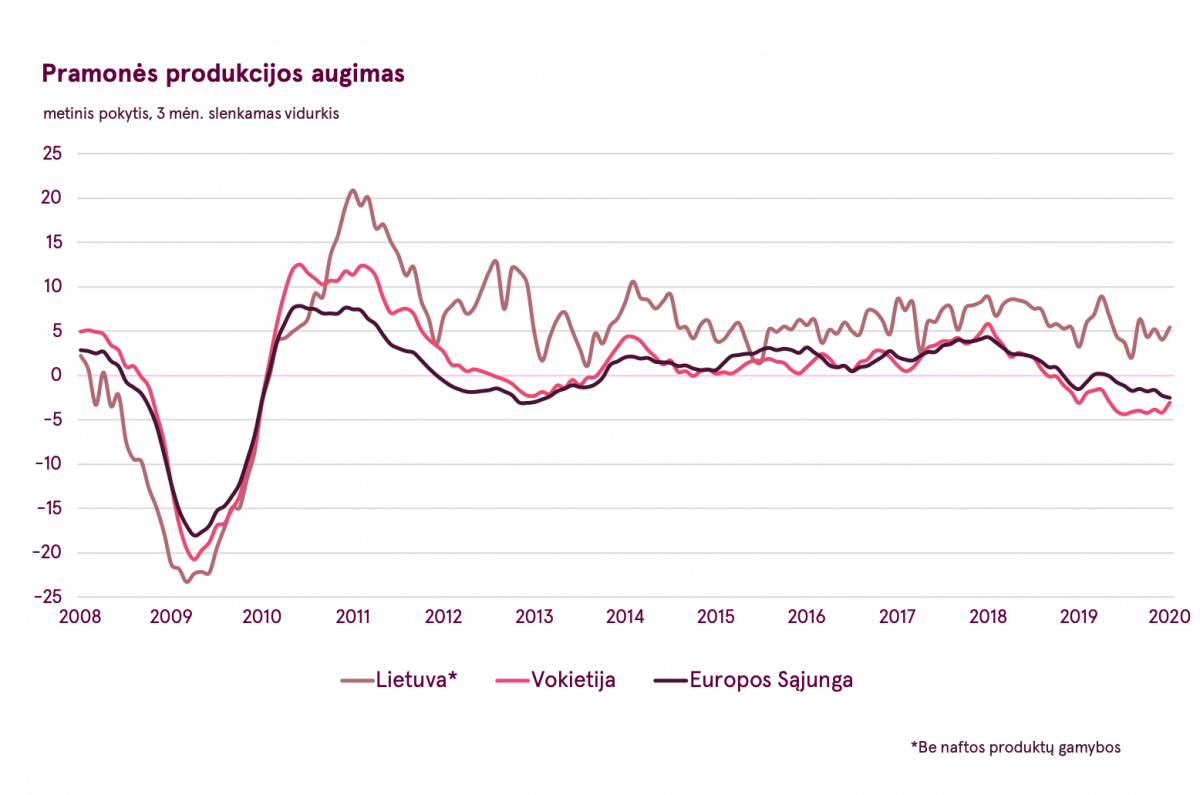

- Proveržis pritraukiant pramonės sektoriaus investicijas. Lietuva pasiekė proveržį investicijų į pramonės sektorių srityje, kurį puikiai iliustruoja Continental gamyklos atėjimas į Lietuvą (panašų vaidmenį pralaužiant investicijų į aukštos pridėtinės vertės paslaugų sektorių ledus suvaidino „Barclays“ paslaugų centro atėjimas į Lietuvą 2009 metais). Investicijų į naujas gamyklas proveržis leido išlaikyti teigiamą pramonės sektoriaus apimčių augimą, nežiūrint pasaulinio pramonės sektoriaus sulėtėjimo. Lietuvos pramonės produkcijos gamyba 2019 metais augo 5.4%, kuomet Europos Sąjungos šalyse ji vidutiniškai traukėsi 1.0%, o Vokietijoje smukimas siekė net 3.4%. Prognozuojame, kad 2020 metais pramonės sektoriaus augimas Lietuvoje sulėtės, tačiau išliks teigiamas, o 2021 metais turėtų grįžti į spartaus augimo kelią.

- Lietuva nebėra vieno miesto valstybė. Augančios pramonės sektoriaus investicijos mažins atskirtį tarp Vilniaus ir likusios Lietuvos, nes didžioji dalis pramonės sektoriaus investicinių projektų yra vykdomi ne Vilniuje (pagrinde Kaune ir Klaipėdoje). Naujausi demografinė statistika rodo, kad Vilnius taip pat nebėra vienintelis pagal gyventojų skaičių augantis miestas Lietuvoje. Gyventojų skaičius išaugo ne tik Vilniuje, bet ir Kaune, Klaipėdoje ir Šiauliuose. Tai suteikia vilties, kad Lietuva, priešingai nei Latvija ir Estija, netaps vieno ar dviejų miestų valstybe. Visgi, norint tapti pilnaverčiais XXI amžiaus miestais, Klaipėdai ir Šiauliams yra būtina auginti aukštos pridėtinės vertės paslaugų sektorių, nes pramonės sektorius nesugebės sukurti pakankamo skaičiaus gerai apmokamų darbo vietų, tad tebeegzistuoja grėsmė, kad protų nutekėjimas iš šių miestų tęsis.

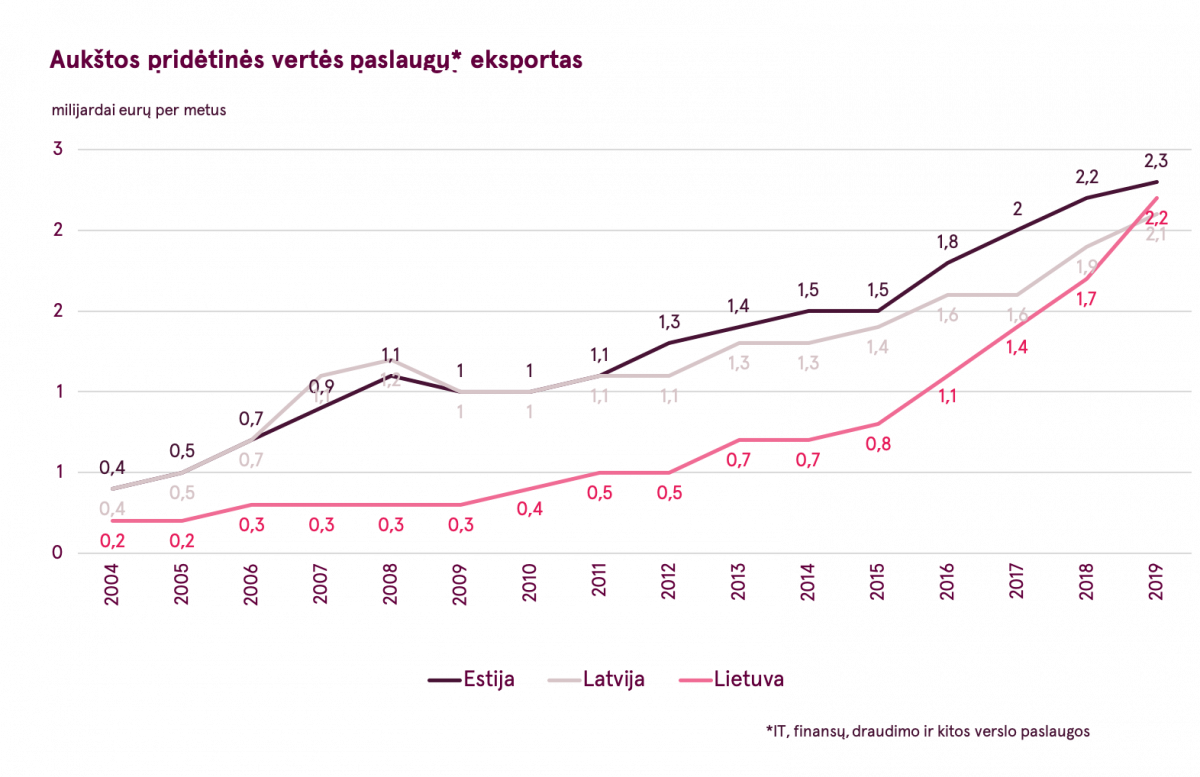

- Lietuva tampa aukštos pridėtinės vertės paslaugų eksporto lydere Baltijos šalyse. Lietuvos aukštos pridėtinės vertės paslaugų eksportas per pastaruosius trejus metus padvigubėjo nuo 1.1 iki 2.2 milijardų eurų per metus. Pagal eksporto apimtis Lietuva prisivijo Latviją ir Estiją, o šiais metais turėtų įsiveržti į lyderio poziciją. Mūsų optimistines prognozes pagrindžia tai, kad Vilnius yra akivaizdus modernių biuro patalpų plėtros lyderis Baltijos šalyse, o Lietuvos pozicijas dar labiau sustiprina įspūdingą augimo tempą demonstruojantis Kauno miestas. Prognozuojama, kad augimas artimiausius dvejus neslops ir tebebus sparčiausias Baltijos šalyse. Lietuva taps aukštos pridėtinės vertės paslaugų eksporto lydere Baltijos šalyse.

- Auganti konkurencija riboja infliacijos augimą. Vidutinė metinė infliacija 2019 metais Lietuvoje siekė vos 2.2% nežiūrint itin spartaus gyventojų pajamų augimo (pvz. darbo užmokestis į rankas augo net 14.1%). Lietuvoje infliacija buvo viena mažiausių CRE ir Baltijos regiono šalyse ir vos 0,7 procentiniais punktais viršijo Europos Sąjungos vidurkį (1.5%). Santykinai mažą infliaciją Lietuvoje lėmė auganti konkurencija, dėl kurios tam tikruose segmentuose (pvz. rūbų ir avalynės) buvo stebimas bendras kainų lygio sumažėjimas. Prekių kainos Lietuvoje 2019 metais išaugo vos 1.4% t.y. vos 0.2% daugiau nei ES vidurkis (1.2%). Paslaugų kainų augimas, kita vertus, buvo sparčiausias visoje Europos Sąjungoje ir siekė 4.6%, tačiau jį didžia dalimi lėmė augantys kaštai dėl itin sparčiai augančio darbo užmokesčio. Daugiausiai nerimo kelia santykinai spartus maisto kainų augimas, kuris 2020 metų pradžioje paspartėjo iki 5%. Turint omenyje, kad Lietuvos namų ūkiai mistui išleidžia daugiau nei penktadalį savo pajamų, tai gali turėti neigiamą poveikį namų ūkių nuotaikoms.

Korona viruso pandemija nėra vienintelė grėsmė ekonomikos augimui

Korona viruso pandemijos akivaizdoje visos kitos grėsmės nublanksta, tačiau keletas jų gali sumažinti Lietuvos ekonomikos augimo potencialą. Visų pirma, nepalankios ES mobilumo paketo nuostatos Lietuvai (pvz. reikalavimas grąžinti vilkikus kas 8 savaites į jų registracijos šalį) gali apriboti transporto paslaugų eksporto į Vakarus augimą ir paskatinti kai kuriuos Lietuvos vežėjus perkelti veiklą į kitas ES jurisdikcijas. Turint omenyje, kad krovininio kelių transporto paslaugų eksportas sudaro daugiau nei 8% viso šalies eksporto, neigiamas reguliacinių pokyčių poveikis bendram ekonomikos augimui gali būti ženklus. Be to, tebestęsianti korona viruso epidemija gali ženkliai sumažinti kelių transporto paslaugų paklausa, o tai gali dar labiau padidino šio sektoriaus galimą nuosmukį. Antra, korona viruso epidemija gali dar labiau paskatinti protekcionistines nuotaikas pasaulyje, kas lemtų bendrą pasaulio prekybos apimčių smukimą. Be to, nesibaigiantys kariniai konfliktai bei geopolitiniai neramumai Europos Sąjungos kaimynystėje (Sirijoje, Libijoje, Ukrainoje, Libane, Irane, Afganistane, Saudo Arabijoje) gali lemti atsinaujinančią ES migrantų krizę, kuri galimai sudrebintų Šengeno erdvės pamatus. Galiausiai, korona viruso plitimas Italijoje bei kitose pažeidžiamose Europos Sąjungos ekonomikose gali atgaivinti prisiminimus apie euro zonos valstybių skolos krizę. Taip pat vis dar negalima visiškai atmesti kietojo Brexit scenarijaus tikimybės, nes nepavykus šiais metais susitarti dėl JK-ES laisvosios prekybos sutarties, britai gali išstoti iš bendrijos be susitarimo. Galiausiai, agresyvus JAV centrinio banko palūkanų mažinimas gali lemti euro stiprėjimą, kas sumenkintų euro zonos, o taip pat ir Lietuvos, tarptautinį konkurencingumą. Šių grėsmių išsipildymas būtų skausmingas mažai, atvirai ir nuo eksporto priklausomai Lietuvos ekonomikai, tad augimo potencialas sumažėtų. Visgi, mes tikimės, kad korona viruso pandemija sutelks pasaulio šalis kovai su bendru priešu, tad bendradarbiavimo bus daugiau nei susiskaldymo.