Pandemijos ateina ir praeina, bet ekonomikos skatinimo priemonės – (užsi)lieka

- Prasidėjus COVID‑19 pandemijai buvo baiminamasi, kad pasaulio ekonomika panirs į Didžiosios Depresijos laikus primenančią krizę. Tačiau naujausi duomenys rodo, kad pasaulio ekonomikos nuosmukis bus mažesnis ir trumpesnis nei tikėtasi

- Beprecedentis ekonomikos skatinimo priemonių mastas bei menkstančios COVID‑19 pandemijos baimės didina ekonomikos perkaitimo grėsmę

- Pasaulio ekonomikoje matome „K“ formos atsigavimą, kurio metu išauga atskirtis tarp skirtingų šalių, ekonominių sektorių, gyventojų grupių bei turto klasių

- Europoje atsigavimas taip pat yra skirtingų greičių: Skandinavijos ir Baltijos šalims prognozuojamas spartus „V“ formos atsigavimas, Vakarų ir Centrinei Europai – kiek lėtesnis „U“ formos atsigavimas, Pietų Europos šalims – ilgas ir lėtas „L“ formos atsigavimas, o Rusijai – pasvirojo kairiojo brūkšnio „\“ formos „atsigavimas“

- Lietuvos ekonomika patiria „V“ formos atsigavimą: po spartaus, bet trumpo kritimo seka spartus ir tvarus atsigavimas.

- Lietuvos vartotojų lūkesčiai yra geriausi visoje euro zonoje, tad privataus vartojimo augimas 2020 metų antrąjį pusmetį turėtų išlikti spartus. Vidaus vartojimo augimą taip pat skatins tebesitęsiantis vidutinio darbo užmokesčio augimas (ypač viešajame sektoriuje) bei augantis užimtųjų skaičius.

- Lietuvos eksporto kritimas buvo vienas mažiausių visoje ES dėl santykinai geros pagrindinių Lietuvos eksporto partnerių (Skandinavijos ir Baltijos šalių, Vokietijos bei Lenkijos) ekonominės būklės bei mažos priklausomybės nuo turizmo paslaugų eksporto. Visgi eksporto apimtys vis dar yra mažesnės, lyginant su prieškriziniu lygiu, dėl prastos ekonominės padėties Pietų Europos šalyse, Jungtinėje Karalystėje bei Rusijoje.

- Kaip ir prognozavome, šios krizės metu Lietuva išvengė emigracijos bangos. Lietuvos tarptautinės migracijos balansas sausio-rugpjūčio mėn. buvo teigiamas ir siekė 11,5 tūkstančio gyventojų.

- Lietuvos nekilnojamojo turto rinka išvengė kainų korekcijos, o tai skatina spartų nekilnojamojo turto rinkos atsigavimą. Visgi dėl pasikeitusios ekonominės struktūros (populiarėjančio darbo iš namų bei e-prekybos), nekilnojamojo turto rinka patirs reikšmingus struktūrinius pokyčius.

- Kaip rodo kitų šalių patirtis, galimai ateisiančios antrosios COVID‑19 bangos poveikis Lietuvos ekonomikai bus nepalyginamai mažesnis nei pirmosios.

- Prognozuojame, kad 2020 metais Lietuvos ekonomika augs 0,2%. Lietuva bus viena iš nedaugelio ES šalių, kurios išvengs ekonomikos susitraukimo 2020 metais. Šios krizės metu Lietuva prisivys Vakarų Europą, o BVP vienam gyventojui pasieks apie 90% ES vidurkio.

- Lietuvos BVP augimas 2021 metais paspartės iki 4,4%, o 2022 metais taip pat galime tikėtis spartaus 4,2% sieksiančio augimo.

- Lietuvos ekonomikos augimą 2021 ir 2022 metais skatins rekordiškai didelis ES paramos srautas. Iš viso 2021‑2027 metais Lietuva iš ES gaus 14,5 milijardus eurų paramos – 1,6 milijardais daugiau nei 2014-2020 metais.

- Didžiausios išorės grėsmės yra susijusios su skirtingų greičių „K“ formos atsigavimu Europos Sąjungoje, kuris gali padidinti takoskyrą tarp Šiaurės ir Pietų Europos bei mažinti visos ES augimo potencialą. Taip pat – su augančia kietojo „Brexit“ tikimybe, didėjančia politine įtampa Baltarusijoje bei gilėjančia ekonomine krize Rusijoje.

- Didžiausios vidaus grėsmės yra per COVID‑19 krizę išaugusio nedarbo lygio sumažinimas, efektyvus ir skaidrus Europos Sąjungos atsigavimo fondo bei ateities ekonomikos DNR plano lėšų investavimas bei besipučiantis valdžios sektoriaus biudžeto deficitas bei šalies fiskalinio tvarumo pamatus griaunantys sprendimai.

Pasaulio ūkio atsigavimas primins raidę „K“, o Baltijos šalių – „V“

COVID‑19 krizės pradžioje buvo baiminamasi, kad ši gali tapti didžiausia ekonomine krize nuo Antrojo pasaulinio karo laikų. Tačiau naujausi duomenys rodo, kad pasaulio ekonomikos nuosmukis 2020 metais bus mažesnis nei tikėtasi. Tą lėmė menkstanti COVID‑19 pandemijos baimė bei beprecedentės ekonomikos skatinimo priemonės: dosnūs prastovų kompensavimo mechanizmai leido sumažinti nedarbo lygio augimą, parama įmonėms užkirto kelią masiniams bankrotams, o netektų namų ūkių pajamų kompensavimo mechanizmai sudarė sąlygas sparčiam vartojimo atsigavimui pasibaigus karantino ribojimams. Centriniai bankai taip pat įsisuko į ekonomikos skatinimo karuselės pasiutpolkę, tarsi lenktyniaudami vieni su kitais, kas „išspausdins“ daugiau pinigų ir pažadės ilgesnį laiką nekelti palūkanų. Pandemijos ateina ir praeina, bet ekonomikos skatinimo priemonės – (užs)ilieka, tad egzistuoja grėsmė, kad tokia vyriausybių ir centrinių bankų politika gali padidinti ekonomikos perkaitimo bei atskirų turto klasių kainų burbulų susidarymo grėsmę, kas turėtų rimtų neigiamų pasekmių tvariai pasaulio ekonomikos raidai ilguoju laikotarpiu. Tačiau tampa akivaizdu, kad būtent šios priemonės daugeliui pasaulio valstybių padėjo išvengti blogiausio ekonominės krizės scenarijaus ar bent jau atidėti jį ateičiai.

Visgi ne visos šalys ir ne visi ekonomikos sektoriai jau mato šviesą tunelio gale. COVID‑19 krizė yra ypatinga tuo, kad labai nevienodai paveikė skirtingas valstybes, skirtingus ekonominius sektorius, gyventojų grupes bei turto klases. Tad pasaulio ekonomikoje matome „K“ formos atsigavimą, kurios metu išauga atskirtis tarp skirtingų šalių, ekonominių sektorių, gyventojų grupių bei turto klasių, o ne „V“ formos (gilus, bet trumpas nuosmukis, po kurio eina greitais ir spartus atsigavimas), „U“ formos (gilus ir ilgesnės trukmės nuosmukis, po kurio eina greitas ir spartus atsigavimas) ar „L“ formos (gilus ir ilgas nuosmukis, po kurio eina lėtas ir vangus atsigavimas) atsigavimą.

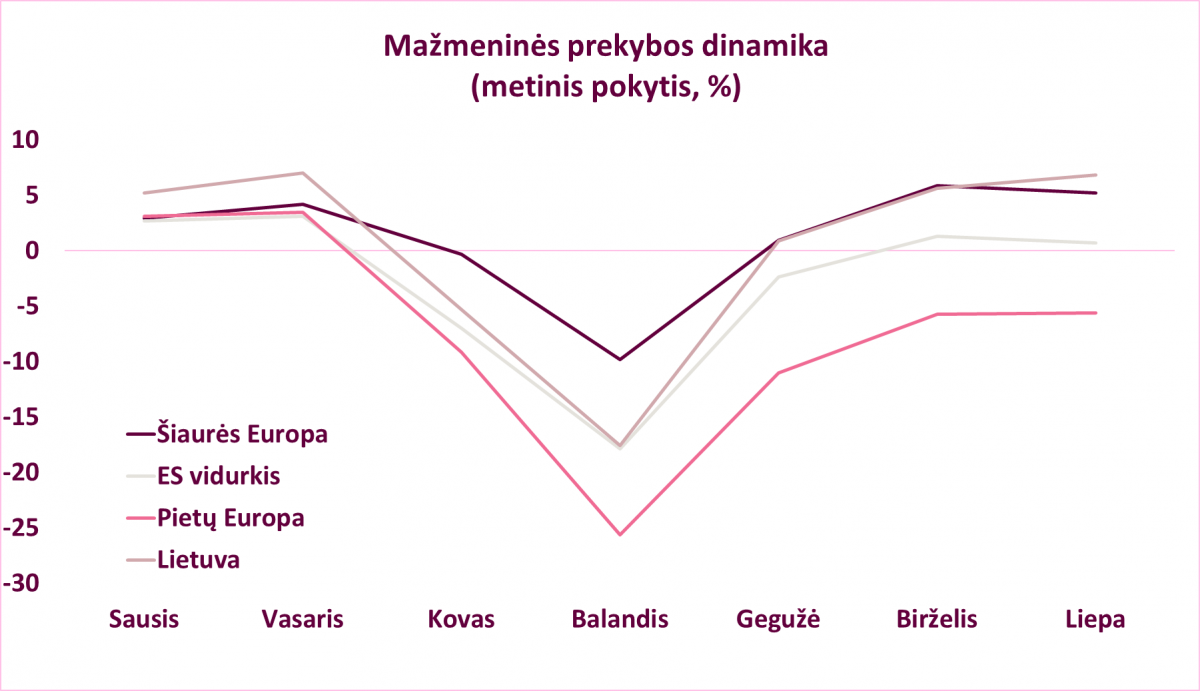

Europa taip pat patiria „K“ formos atsigavimą, kurią charakterizuoja didėjanti atskirtis tarp Šiaurės ir Pietų. Nuo turizmo priklausančios ir mažiau fiskalinės erdvės skatinti savo ekonomikas turinčios Pietų Europos šalys vis dar yra giliai panirusios į recesiją, o tuo metu dauguma Šiaurės Europos valstybių jau yra tvirtai sugrįžusios į tvaraus augimo kelią. Pavyzdžiui, visose Šiaurės Europos valstybėse mažmeninės prekybos apimtys liepos mėnesį jau buvo didesnės nei prieš metus, o visose Pietų Europos valstybėse – mažesnės. Skandinavijos ir Baltijos šalims prognozuojamas spartus „V“ formos atsigavimas, Vakarų ir Centrinei Europai – kiek lėtesnis „U“ formos atsigavimas, Pietų Europos šalims – ilgas ir lėtas „L“ formos atsigavimas, o Rusijai, kuri stipriai nukentėjo nuo COVID‑19 pandemijos, kritusių naftos kainų bei augančio geopolitinio neapibrėžtumo dėl įvykių Baltarusijoje – pasvirojo kairiojo brūkšnio „\“ formos „atsigavimas“.

„K“ formos skirtingų greičių atsigavimas Europos Sąjungoje

Lietuva įstojo į Šiaurės Europos šalių lygą

Jungtinės Tautos Lietuvą dar 2017 metais priskyrė Šiaurės Europos šalių regionui ir toks klasifikavimas atrodo labai vykęs COVID‑19 krizės kontekste. Lietuva, kaip ir kitos Šiaurės Europos šalys, patiria spartų „V“ formos atsigavimą. Tad, priešingai nei 2009‑ųjų metų krizės metu, Lietuva bus viena mažiausiai nukentėsiančių nuo krizės šalių. Pirmąjį pusmetį Lietuvos ekonomika susitraukė vos 0,8% (geresnį rezultatą ES parodė tik Airija), kuomet ES vidurkis siekė 8,3%. Mūsų vertinimu, Lietuvos ekonomikos sėkmės istoriją lėmė šie veiksliai: pirma, efektyviai suvaldyta pirmoji COVID‑19 pandemijos banga, kuri leido anksčiau ir greičiau sušvelninti karantino priemones nei daugelyje kitų ES šalių. Antra, dosni, nors ir ne visada laiku verslą ir gyventojus pasiekusi, ekonomikos skatinimo programa. Trečia, išorės ir vidaus nesubalansuotumų nebuvimas, nes, priešingai nei prieš 2008 metų krizę, šį kartą Lietuvos išorės bei valdžios sektoriaus balansai buvo teigiami, o nekilnojamojo turto rinkos augimas buvo tvarus. Ketvirta, šios krizės metu buvo išvengta darbo užmokesčio mažinimo, kas leido greičiau atsitiesti vidaus vartojimui po krizės. Nenorą mažinti atlyginimus lėmė įmonių baimė netekti savo darbuotojų (prieš krizę būtent kvalifikuotų darbuotojų trūkumas būdavo įvardijamas kaip svarbiausias įmonių plėtrą ribojantis veiksnys) bei įmonių dėmesys verslo procesų perorientavimui (darbas iš namų, elektroniniai pardavimo kanalai), o ne darbo užmokesčio kaštų mažinimui. Penkta, stebėtinai didelis namų ūkių pasitikėjimas leido palaikyti aukštas vidaus vartojimo variklio apsukas.

Prognozuojame, kad 2020 metais Lietuvos ekonomika augs 0,2%, tad Lietuva bus viena iš nedaugelio ES šalių, kuri išvengs ekonomikos susitraukimo 2020 metais. Šios krizės metu Lietuva pasivys Vakarų Europą, o BVP vienam gyventojui rodiklis, skaičiuojant pagal perkamosios galios paritetą, pasieks apie 90% ES vidurkio. Mūsų optimizmą pagrindžia naujausi makroekonominiai duomenys, sufleruojantys apie tebesitęsiantį „V“ formos atsigavimą. Pirma, Lietuvos vartotojų lūkesčiai yra geriausi visoje euro zonoje, tad privataus vartojimo augimas 2020 metų antrąjį pusmetį turėtų išlikti spartus. Vidaus vartojimo augimą taip pat skatins tebesitęsiantis vidutinio darbo užmokesčio augimas (ypač viešajame sektoriuje) bei augantis užimtųjų skaičius. Antra, kaip ir prognozavome, šios krizės metu Lietuva išvengė emigracijos bangos. Lietuvos tarptautinės migracijos balansas sausio‑rugpjūčio mėn. buvo teigiamas ir siekė 11,5 tūkstančio gyventojų. Tikėtina, kad metinis rezultatas bus panašus, tad šiais metais bendras gyventojų skaičius šalyje didės, tuo prisidėdamas prie ekonomikos augimo. Trečia, Lietuvos eksporto kritimas yra vienas mažiausių visoje ES dėl santykinai geros pagrindinių Lietuvos eksporto partnerių (Skandinavijos ir Baltijos šalių, Vokietijos bei Lenkijos) ekonominės būklės bei mažos priklausomybės nuo turizmo paslaugų eksporto, tad eksportas šių metų pabaigoje jau gali pasiekti ikikrizinį lygį. Ketvirta, Lietuvos nekilnojamojo turto rinka išvengė kainų korekcijos, o tai skatina spartų nekilnojamojo turto rinkos atsigavimą. Penkta, antrojo 2020 metų pusmečio BVP rezultatą gerins žemės ūkio sektorius dėl gausaus grūdų bei kitų kultūrų derliaus. Galiausiai, artėjantys Seimo rinkimai skatins spartų ekonomikos skatinimui skirtų lėšų panaudojimą bei dosnių pažadų dalinimą, kas neleis atvėsti vidaus vartojimo rinkai šiais metais.

Beprecedentės ekonomikos skatinimo priemonės bei menkstantis COVID‑19 pandemijos poveikis paspartins Lietuvos BVP augimą 2021 metais iki 4,4%, o 2022 metais taip pat galime tikėtis spartaus 4,2% sieksiančio augimo. Be to, Lietuvos ekonomikos augimą 2021 ir 2022 metais skatins rekordiškai didelis ES paramos lėšų srautas. Iš viso 2021‑2027 metais Lietuva iš ES gaus 14,5 milijardus eurų paramos – 1,6 milijardais daugiau nei 2014‑2020 metais. Tad vietoje lauktos ES paramos lėšų sausros, sulauksime ES pinigų lietaus.

Lietuvos ekonomika patiria „V“ formos atsigavimą

Galimai ateisianti antroji COVID‑19 banga yra viena didžiausių grėsmių Lietuvos ekonomikos augimui, tačiau, kaip rodo kitų šalių patirtis, antrosios bangos poveikis Lietuvos ekonomikai būtų nepalyginamai mažesnis nei pirmosios. Visų pirma, šalys, tikėtina, nebesiryš įvesti visuotinio karantino ar kitaip iš esmės varžyti ekonominės veiklos. Visų antra, pačių gyventojų reakcija bus nuosaikesnė, tad poveikis ekonominiam aktyvumui bus daug mažesnis. Visgi, net ir išvengus antrosios COVID‑19 bangos, nebus lengva sumažinti per krizę išaugusio nedarbo lygio. Sparčiai besikeičianti ekonomikos struktūra (ekonomikos skaitmenizacija, atsinaujinančios energetikos plėtra) reikalaus vis daugiau naujų kompetencijų ir darbo rinkos lankstumo, tačiau menkas mokymosi visą gyvenimą lygis bei darbo rinkos fragmentacija Lietuvoje, tikėtina, lems tai, kad aukštas nedarbo lygis Lietuvoje išliks ilgą laiką. Be to, augantis imigrantų (tiek grįžtančių lietuvių, tiek imigrantų iš trečiųjų šalių) skaičius didins konkurenciją darbo rinkoje, tad daliai gyventojų gali tapti sunku įsilieti ar sugrįžti į darbo rinką. Nepavykus sumažinti nedarbo lygio, išaugtų socialinė atskirtis ir visuomenės susiskaldymas, o tai ilgainiui menkintų Lietuvos ekonomikos augimo potencialą.

Augantis valdžios sektoriaus finansų deficitas taip pat kelia nerimą, nes jis gali paplauti fiskalinio tvarumo pamatus bei padidinti „diržų veržimosi“ grėsmę ateityje. Vis dėlto tikėtina, kad 2021 metais Europos Sąjunga vis dar pro pirštus žiūrės į Stabilumo ir augimo pakto fiskalinės drausmės taisyklės, tad „diržų veržimosi“ laikotarpis nusikels į 2022‑uosius ar vėlesnius metus. Be to, Lietuvos skolos dydis yra vienas mažiausių visoje ES, o skolinimosi kaštai – rekordinėse žemumose, tad skolos aptarnavimo išlaidos 2021 ir 2022 metais mažės, net ir augant bendram skolos lygiui. Tad kitų metų prioritetas bus ne biudžeto subalansavimas, o efektyvus ir skaidrus Europos Sąjungos atsigavimo fondo bei ateities ekonomikos DNR plano lėšų investavimas, nes nuo šių lėšų investavimo efektyvumo nemaža dalimi priklausys ilgalaikė Lietuvos ekonomikos raida. Tiesa, fiskalinio tvarumo bei tvarios ekonomės raidos riziką gali padidinti nepamatuoti, šalies fiskalinio tvarumo pamatus griaunantys, sprendimai bei grėsmė, kad COVID‑19 krizės metu išaugęs valdžios sektorius, nebenorės užleisti vietos privačiajam sektoriui krizei pasibaigus. Tai ilgainiui gali sumažinti Lietuvos ekonomikos lankstumą ir efektyvumą bei padidinti korupcijos lygį ir mokestinę bei reguliacinę naštą privačiam verslui.

Didžiausios išorės grėsmės yra susijusios su skirtingų greičių „K“ formos atsigavimu Europos Sąjungoje, kuris gali padidinti takoskyrą tarp Šiaurės ir Pietų Europos bei mažinti visos ES augimo potencialą. Augančia kietojo „Brexit“ tikimybe, didėjančia politine įtampa Baltarusijoje bei gilėjančia ekonomine krize Rusijoje.

Lietuva: Makroekonominių rodiklių prognozės

| 2016 | 2017 | 2018 | 2019 | 2020p | 2021p | 2022p | |

|---|---|---|---|---|---|---|---|

| Realiojo BVP metinis pokytis, proc. | 2.6 | 4.2 | 3.6 | 3.9 | 0.2 | 4.4 | 4.2 |

| Vartojimo prekių ir paslaugų kainų pokytis, proc. | 0.7 | 3.7 | 2.5 | 2.2 | 1.4 | 2.6 | 3.0 |

| Nedarbo lygis (vidutinis metinis), proc. | 7.9 | 7.1 | 6.2 | 6.3 | 8.6 | 7.8 | 7.2 |

| Vidutinio darbo užmokesčio pokytis, proc. | 8.4 | 8.6 | 10.0 | 8.8 | 6.5 | 6.0 | 8.0 |

| Einamosios sąskaitos balansas, proc. nuo BVP | -1.1 | 0.5 | 0.3 | 3.8 | 5.5 | 4.0 | 4.0 |

| Valdžios sektoriaus balansas, proc. nuo BVP | 0.2 | 0.5 | 0.6 | 0.3 | -5.0 | -2.0 | -0.5 |