Pernelyg didelis optimizmas kelia nerimą dėl racionalumo trūkumo finansų rinkose

- Papildomos centrinių bankų ekonomikos skatinimo priemonės gali paskatinti kainų augimą trumpuoju laikotarpiu

- Rinkose įžvelgiama euforija, kelianti vis didesnį nerimą dėl galimų neracionalaus investuotojų elgesio pasekmių

- Pelnų susitraukimas, naujų COVID-19 karantino priemonių įvedimo grėsmė ir sudėtinga ekonominė situacija lemia sprendimą išlikti atsargiems

Po pirmą šių metų ketvirtį stebėto staigaus akcijų indeksų smukimo kainos atšoko į viršų, paskatintos precedento neturinčių centrinių bankų likvidumą didinančių priemonių. Taip pat prie spartaus kainų augimo prisidėjo JAV gyventojų sprendimas iš valstybės gautą finansinę paramą panaudoti investicijoms finansų rinkose, siekiant greitai pasipelnyti.

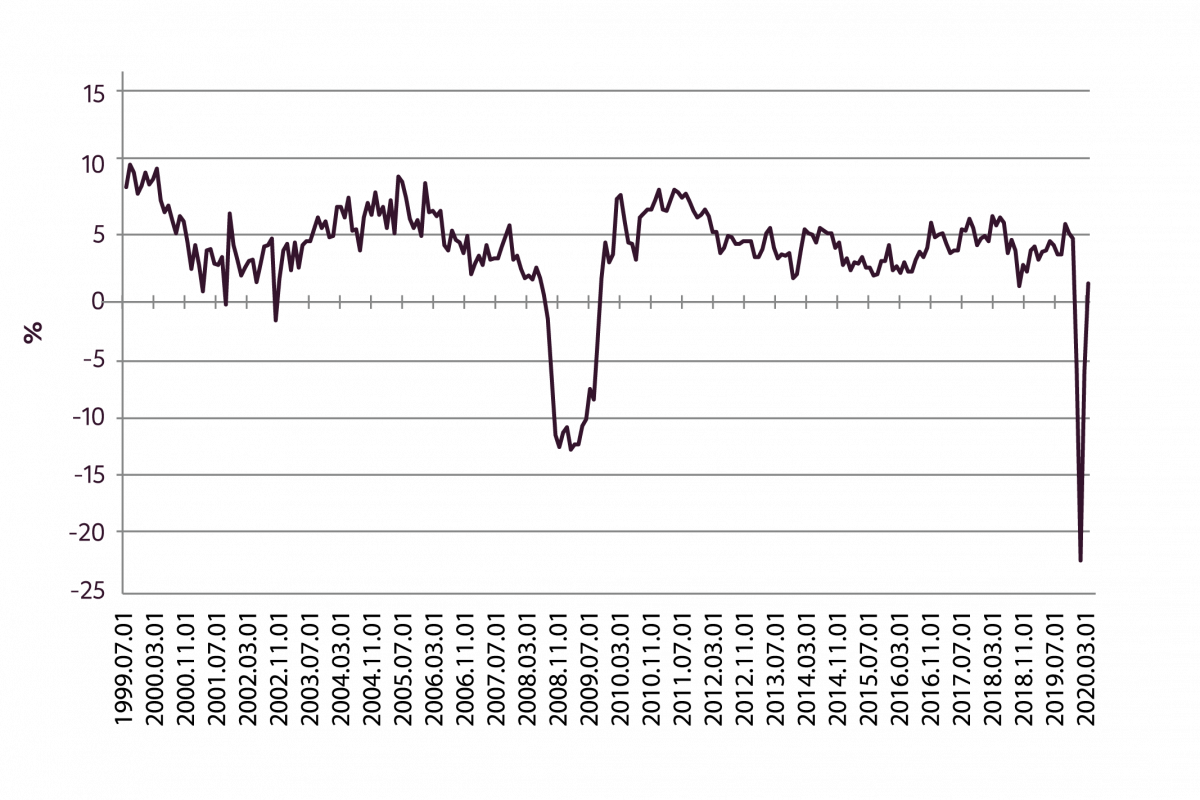

Pastaruoju metu ekonomikų padėtis iš dalies gerėjo po panaikintų karantino apribojimų ir dėl to išaugusio vartojimo. Skelbiami makroekonominiai rodikliai, tokie kaip mažmeniniai pardavimai, rodo, kad trumpuoju laikotarpiu situacija stabilizuojasi. Rinkos dalyviai tikisi, kad ekonomikos greitai atsistatys iki prieš pandemiją buvusio lygio. Tokia viltis gali palaikyti euforiją rinkose dar kurį laiką.

JAV mažmeniniai pardavimai, išsk. automobilius ir dujas

Šaltinis: Bloomberg

Investuotojų tarpe populiarių įmonių akcijų kaina rodo pernelyg didelį optimizmą rinkose. Pavyzdžiui, elektromobilių gamintojos Tesla (TSLA) akcijų kaina nuo kovo mėnesį pasiektų žemumų pakilo 400% ir vienu metu įmonės rinkos vertė pranoko 300 mlrd. USD, t.y. 10 kartų daugiau nei sudaro įmonės pardavimai, kurie praėjusį ketvirtį sumažėjo. Po tokio augimo įmonės kapitalizacija beveik pranoko bendrą trijų didžiausių pagal pardavimus automobilių gamintojų (Toyota, Volkswagen, Honda) rinkos vertę. Kitas pavyzdys yra naujai sukurta įmonė Nikola (NKLA), kuri ketina konkuruoti su Tesla sunkvežimių rinkoje. Nikola, kuri dar negali pasigirti pardavimais, vienu metu buvo įvertinta rinkoje apie 30 mlrd. USD.

Automobilių gamintojų rinkos kapitalizacijos

Šaltinis: Bloomberg

Taip pat pernelyg dideli lūkesčiai dėl ateities perspektyvų yra susiję su populiariausiomis ir didžiausiomis spartaus augimo įmonėmis, kurios gerokai pasipelnė nuo įvestų karantino apribojimų. Pavyzdžiui, namuose laiką leidžiantys gyventojai pirko prekes Amazon (AMZN) elektroninėje parduotuvėje, žiūrėjo filmus per Netflix siūlomą vaizdo turinio platformą, ar pirko išmaniuosius telefonus iš Apple (AAPL). Tokių įmonių akcijų kainos nuo kovo šoktelėjo daugiau nei 100%1, o bendra šių įmonių kapitalizacija pranoko 1,5 trln. USD. Apple ir Amazon kainos ir pelno santykiniai rodikliai (angl. P/E), kurie siekia atitinkamai 34 ir 148, rodo, jog investuotojai tikisi, kad bendrovės ir toliau demonstruos tokį spartų augimą. To galima būtų tikėtis tik tuo atveju, jeigu per ateinančius kelerius metus pasaulio ekonomika atsigaus itin sparčiai ir minėtos įmonės monopolizuos savo sektorius. Abu scenarijai yra mažai tikėtini.

FANG+ ir S&P 500 indeksas

Šaltinis: Bloomberg

Ekstremalus populiariausių IT ir interneto įmonių akcijų kainų augimas bei augantis jų svoris akcijų indeksuose vis daugiau paveikia ir pačių akcijų indeksų kryptį. Šešių FANMAG2 įmonių rinkos kapitalizacija yra didesnė nei bendra Vokietijos, Prancūzijos, JK, Ispanijos ir Italijos akcijų indeksus sudarančių įmonių rinkos vertė. Viltis, jog FANMAG augimas išliks toks pat spartus ir minėtos įmonės taps pasaulio monopolininkės, parodo rinkos dalyvių sprendimų neracionalumą.

FANMAG ir Europos indeksų rinkos kapitalizacija

Šaltinis: Bloomberg

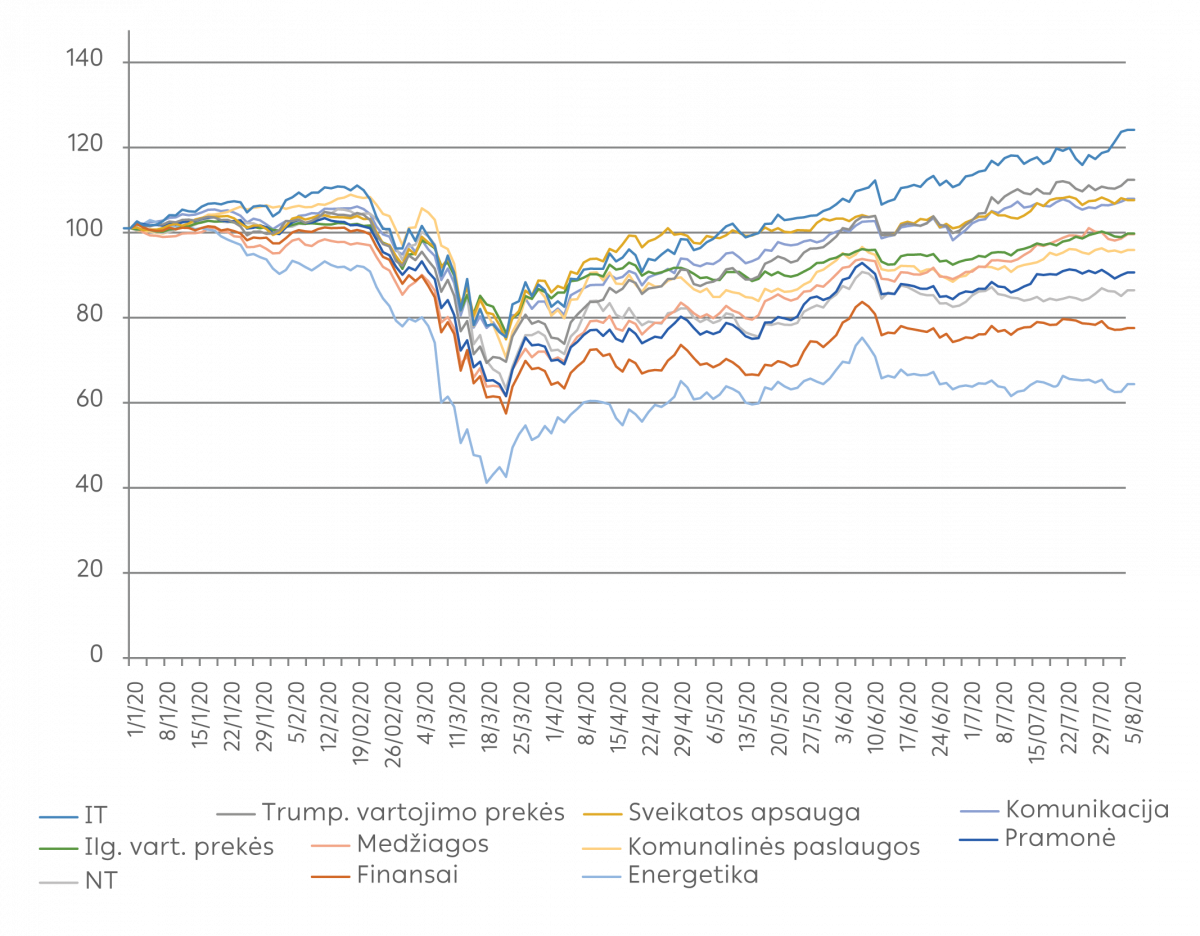

Pažvelgus į kitus sektorius ir įmones matoma, jog situacija nėra tokia gera. Remiantis Refinitiv, antro ketvirčio rezultatus paskelbusių S&P 500 indekso bendrovių pajamos sumenko 10,4%, o pelnai traukėsi 33,8%. Šiuo metu tikimasi, kad trečio ketvirčio pelnai sumažės dar 23%. Nenuostabu, kad labiausiai karantino paveiktų sektorių (energetikos, finansų, pramonės ir NT) akcijų kainos yra 15-35% mažesnės nei metų pradžioje.

Pajamų ir pelno augimas

| Pajamų augimas | Pelno augimas | |

|---|---|---|

| Trump. vart. prekės | -15,90% | -77% |

| Ilg. vart. prekės | -1,20% | -8,90% |

| Energetika | -52% | -170,20% |

| Finansai | -2,40% | -43,60% |

| Sveikatos apsaugos | 2,50% | 1,10% |

| Pramonė | -25% | -85,60% |

| Medžiagos | -14,90% | -31,30% |

| NT | -6,30% | -15% |

| IT | 3,40% | 1,40% |

| Komunikacija | -5,50% | -22,60% |

| Komunalinės paslaugos | -3,40% | 2,70% |

| S&P 500 indeksas | -10,40% | -33,80% |

Remiantis 312 iš 500 S&P 500 indekso įmonių duomenimis.

Šaltinis: Refinitiv

Pasaulio akcijų indekso sektorių pokytis nuo metų pradžios

Šaltinis: Bloomberg

Šį kartą gali būti kitaip, nei buvo 2008 m., kai NT burbulo sprogimas JAV paveikė ir kitus sektorius. Tuomet akcijų kainų smukimas išplito per visą pasaulį bei sukėlė recesiją. Šiais metais didelė dalis labiausiai karantino paveiktų sektorių bendrovių, pvz. transporto, pramogų, apgyvendinimo paslaugų bei kitų, buvo atsidūrusios ir tam tikrais atvejais išlieka ties bankroto riba. Tačiau dar tik išvysime, ar bankrotų banga augs, o darbo netekę gyventojai taip ženkliai paveiks vartojimą, kad būtų paveiktos FANMAG bei kitų sektorių įmonės.

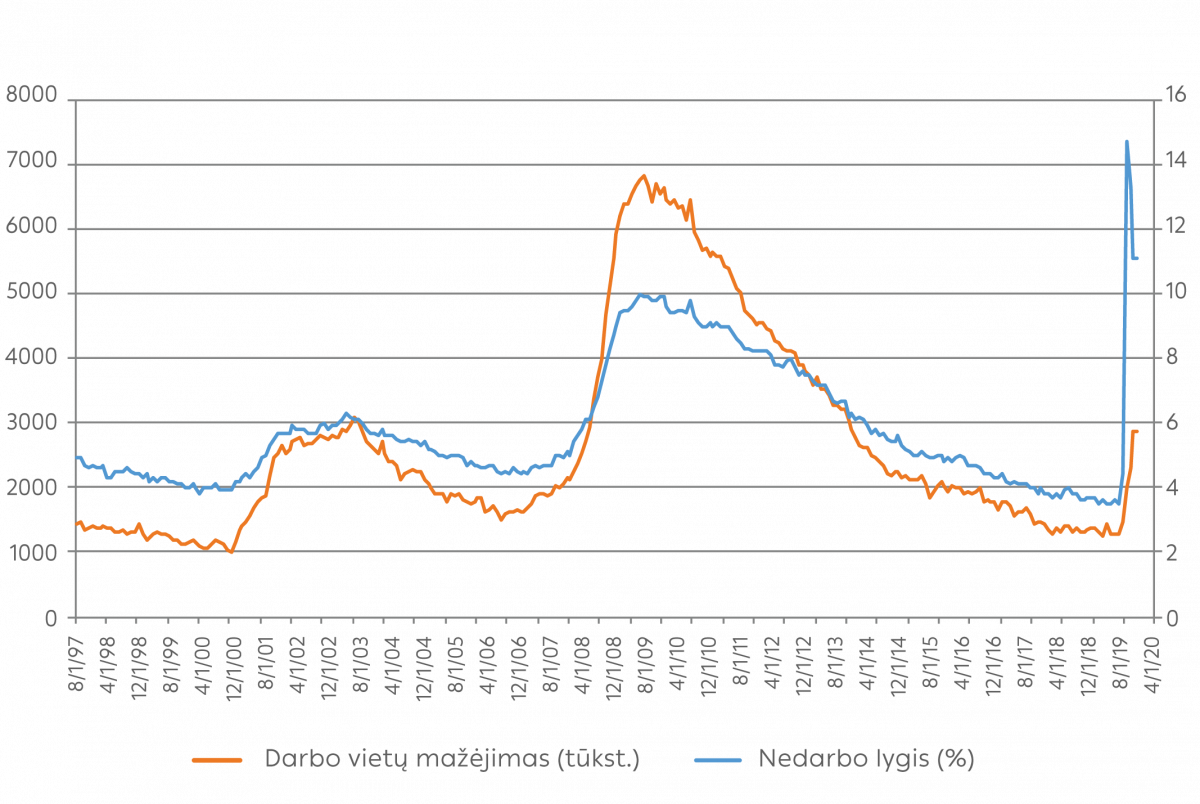

Dauguma verslų ir vėl atvėrė duris klientams, tačiau auga nerimas dėl darbo vietų mažėjimo, kuris rodo, jog įmonės mažinasi išlaidas, besiruošdamos sunkiems laikams ir paklausos sumažėjimui ateityje. Dėl to mes išliekame atsargūs ir neatmetame tikimybės, jog dabar galimai yra tik recesijos pradžia.

JAV darbo rinkos rodikliai

Šaltinis: Bloomberg

Tuo tarpu liepą išsivysčiusiame pasaulyje buvo įžvelgiama antroji COVID-19 banga. Nauji koronaviruso atvejai augo Japonijoje, Hong Konge, Australijoje bei Ispanijoje. Tačiau JAV užsikrėtimo COVID-19 skaičius sustojo augęs mėnesio pabaigoje ir galimai pavyks išvengti naujų karantino apribojimų įvedimo šalyje.

Be to, liepą ES pristatė rekordinį 750 mlrd. EUR vertės ekonomikos skatinimo paketą. JAV taip pat planuojamas dar vienas papildomas ekonomikos skatinimo paketas, kuris siektų nuo 1 iki 3 trln. USD, priklausomai nuo susitarimo, kurį pasieks respublikonai ir demokratai3. Dar tik išvysime, ar šių priemonių užteks, kad atsigavimas taptų tvarus. Kitu atveju vienkartinės išmokos gyventojams sukels tik trumpalaikį vartojimo šuolį, o esminės ekonomikos problemos nebus išspręstos. Nepaisant to, trumpuoju laikotarpiu įgyvendinamas skatinimas turėtų teigiamai paveikti finansų rinkas.

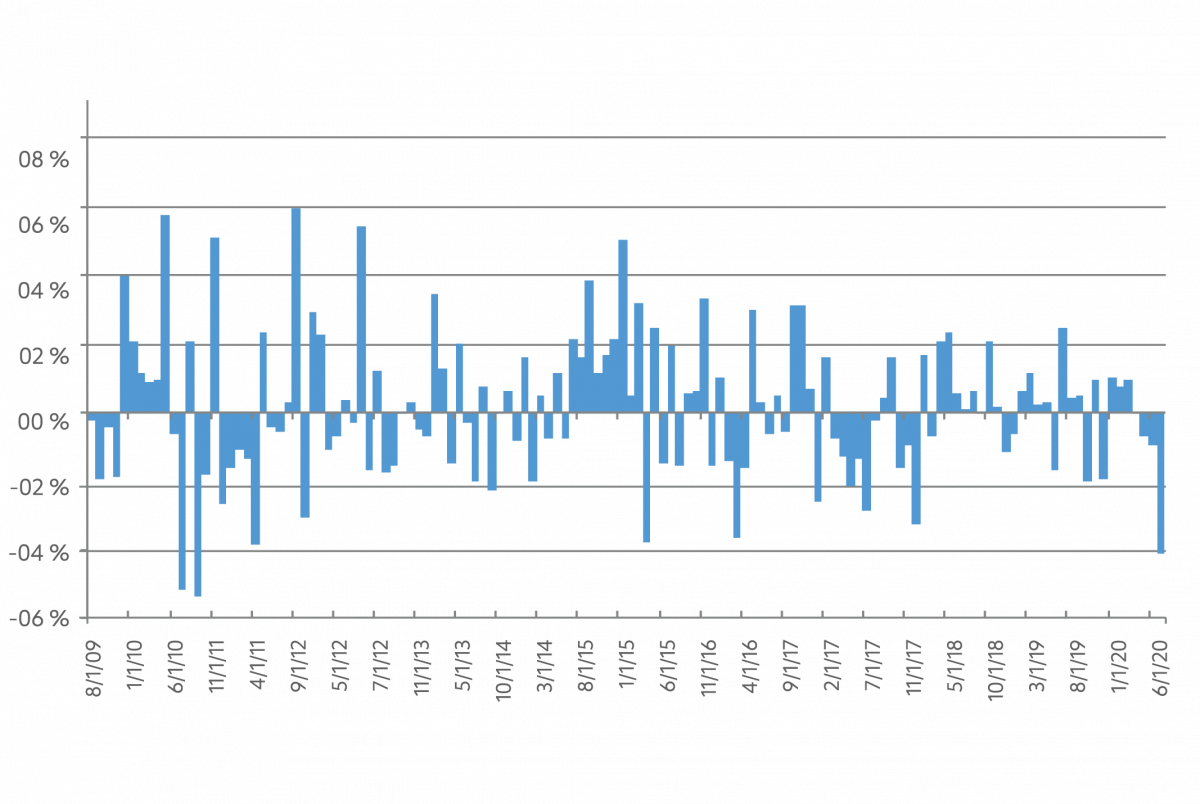

Nepaisant akcijų rinkose matomų euforijos ženklų, valiutų rinkoje „pinigų spausdinimo“ pasekmės tapo akivaizdžios ir JAV dolerio vertė kitų valiutų atžvilgiu ženkliai krito, o aukso kaina pasiekė rekordines aukštumas. Investuotojai sunerimo, jog centrinių bankų skatinimo programos gali sukelti infliaciją ir sumažinti JAV dolerio perkamąją galią.

Mes vis dar įžvelgiame daug potencialių rizikų, kurios šiuo metu yra ignoruojamos pernelyg optimistiškai nusiteikusių rinkos dalyvių. Dėl to manome, jog investuotojams reikėtų išlikti atsargesniems ir vadovautis savo ilgalaikiais investiciniais tikslais.

JAV dolerio indekso pokytis (mėn./mėn.)

Šaltinis: Bloomberg

1Kiti IT sektoriaus gigantai (pvz., Facebook, Microsoft, Google) pasižymėjo panašiais akcijų kainų pokyčiais

2Sutrumpinimas įmonių Facebook, Apple, Netflix, Microsoft, Amazon, Alphabet (Google)

3Apžvalgos rašymo metu dar nebuvo pasiektas susitarimas

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.